![]()

节点财经

节点财经发力内销,记忆棉床垫龙头梦百合能否打开成长天窗?

文 / 七公

出品 / 节点财经

刚刚过去的一年,记忆棉床垫龙头梦百合(603313.SH)有些失意。

资本市场,截至2021年12月31日收盘,梦百合报收17.31元/股,较2月18日高点48.95元/股,最大回撤超过60%,市值蒸发超150亿元。

业绩上,于2021年前三季度,梦百合实现营业收入61.1亿元,同比增长35%,但归母净利润为-1.8亿元,同比骤降152.12%,为2015年以来同期首次亏损。

雪上加霜的是,一起纠缠许久的官司中,梦百合又被美国法院判决向原告赔付约2471万美元,折合人民币约1.59亿元。

总之,多重不利因素压身,梦百合整整一年都在寻底、探底。

透过市场格局、赛道趋势、产品力、业务分布等几个基础维度,我们来探究梦百合“不幸福”的原因,以及公司股价是否触底,未来有没有可能打开另一扇成长天窗?

/ 01 /

记忆棉床垫的Beta机会在国内

一级市场的“赛道投资热”表明,我们必须要选择在未来10年、20年、30年都可以持续发展的标的。

而床垫属于马斯洛需求中的最底层,即最刚需的一层,肯定不会消失,但至于某一品类能在商业进化中存在多久,则要落实到产品性能、定位和消费者认知、偏好上。

具体到梦百合身上,我们先来了解一下其支柱业务,记忆棉床垫是什么。

记忆棉是NASA在1960年代研发的一种航天材料,可以有效避免航天员进入太空,以及重回地球时因大气压力改变的冲击力度而受伤。

区别于弹簧床垫和乳胶床垫,记忆棉床垫科技感强烈,具有自行感温、服贴人体曲线、吸压缓冲、抗菌防螨等特点。

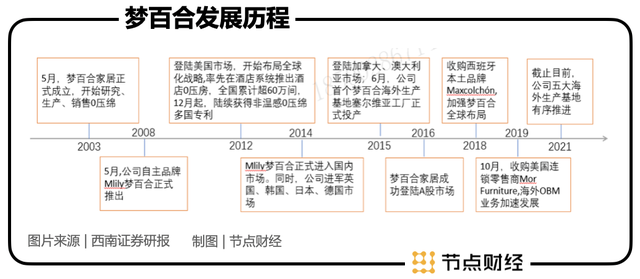

梦百合作为国内最早一批从事记忆绵家居产品研发、设计、生产和销售的公司,自设立以来,一直专注于该细分市场。

而基于安全、环保、健康的新潮概念,记忆棉床垫自诞生后,以美国、英国、德国等欧美发达国家为半径,得到了快速发展。

以全球最大的床垫消费国和全球最大的床垫进口国美国为例,根据CSIL数据,2004年至2015年,记忆棉床垫销售规模年均复合增速达到10.03%,而同期弹簧床垫销售规模年均复合增速仅为3.71%,记忆棉床垫销售增速远超弹簧床垫。2017年,记忆棉床垫在美国的渗透率已接近40%。

中国市场,迎合城镇化率、居民收入提升以及消费观念变化的趋势,近年来记忆棉床垫逐渐流行起来,但整体仍处于导入期,渗透率仅为10%。

换言之,比起美国市场,记忆棉床垫在中国市场更具前景,能赚钱的深度、广度和高度更甚。

从这个层面讲,梦百合要把握的Beta机会,即赛道景气度,恰恰就在国内。

不过,需要注意的是,受长期生活习惯的影响,我国现阶段仍以乳胶床垫及弹簧床垫为主流产品。淘宝的线上销量数据显示,截至2020年11月,乳胶床垫阿里平台销量占床垫总销量的42.1%。

市场格局方面,由于较低的技术壁垒、资金壁垒,国内床垫市场进入门槛低,竞争自由、充分,且以小公司、低档产品参与者为多。

据前瞻产业研究院统计的数据,2020年我国床垫行业集中度CR4约为13%左右。

按照营收体量计,喜临门、顾家家居和慕思的市场份额均为4%左右,梦百合在1%左右。

从中不难看出,床垫领域并未出现真正的垄断性品牌,每一家都存在被边缘化的风险,未来行业整合速度将加快,竞争也会更加激烈。但反过来说,每一家所能获得的进攻机会也差不多。

站在更长的时间轴上回望,这些年和衣食住行沾边的行业大都步入成熟期,外界对其成长空间和奔跑速度的想象力大不如往昔,床垫也不例外,加上地产、家居、家装、家电一条龙的颓废,导致梦百合的股价、市值预期在宏观层面缺乏有力支撑。

/ 02 /

外销业务遭遇

“不确定性”围堵

看完上文,大家心里大概会有感觉,记忆棉床垫的主要市场在海外,生产跟着消费走,所以梦百合是靠代工起家,以外销为主。

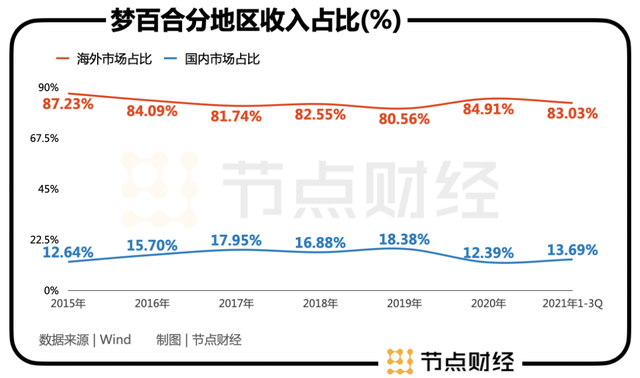

财报显示,2015年-2020年以及2021年前三季度,梦百合的外销占比均保持在80%以上。其中,美国市场又是重中之重,2018年反倾销大锤抡下来之前,一度占到公司总收入约一半比例。

代工确实有很多好处,至少不用发愁订单。梦百合则受益于2011年研发出的“非温感记忆绵”技术,解决了记忆绵分子在各种温度下不稳定这一行业难题,赢得不少客户青睐,就连梅西百货、Costco和沃尔玛等大型商超都纷纷找上门来,让梦百合生产他们自营品牌的记忆绵床垫。

仅仅一年后,梦百合的营收就从6.74亿元增长到了将近10亿元,后继续攀升至2017年的23.39亿元,并在2016年登陆A股,成为中国记忆绵上市第一股。

不过,代工的劣势也很突出,只能在“微笑曲线”中间,即获利低位的制造、组装环节赚钱,把价值最丰厚的两端,专利、设计、销售等,都拱手让给别人,且不利于品牌塑造、渠道建设,长远看对企业发展是不利的。

事实也是如此,相比顾家家居、喜临门、慕思等以自有品牌为主的家居企业,梦百合的毛利率相对弱势。

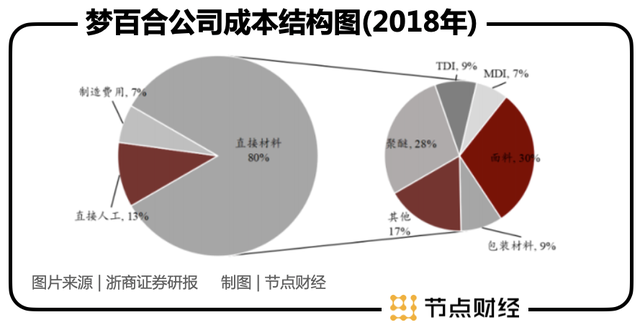

另外,床垫行业,也是制造业的通病,直接材料占比过大,一般都在50%上下。而梦百合囿于记忆棉的独特属性,以聚醚、MDI、TDI 为主的原材料占其生产总成本的比重高达80%。

2021年开始各种大宗商品超预期暴涨,侵蚀利润率,虽然梦百合下半年以提价化解,但尚无法完全覆盖成本上涨幅度,加上海运费飙升,尤其是床垫这种货值不高体积又大的东西,让出口生意的盈亏平衡线面临极大挑战。

其实,看看中远海控去年好到咋舌的业绩和45°画线的股价,大概就知道梦百合有多难了,前三季度亏损并不意外。

最后,外销最大的麻烦就是各种贸易摩擦。梦百合这些年,疲于奔命。为了应对第一轮反倾销(2018年),把产能转移到泰国和塞尔维亚;为了应对第二轮反倾销(2020年),又跑去美国设厂。

从结果来看,两轮反倾销对梦百合却是利大于弊。

因为大量中小厂商清退后造成巨大供应空缺,被动完成产能全球化的梦百合趁机收购市场份额。2020年梦百合的营收达到65.3亿元,是反倾销前2018年的两倍之多,公司市值亦从70多亿元上涨到最高近240亿元。

但2021年年后,梦百合的市值又一路斩到脚踝,最低的时候只有80亿元出头。节点财经认为,这一波下跌除了大资金向赛道股切换,蓝筹股被轻视外,表面上看是梦百合业绩不理想,但其内在掣肘的主要还是疫情冲击下外销业务的各种不确定性因素太多,跟踪起来太难,比如运力、汇率波动,个别海外市场遭遇封锁,工厂生产进度不达标等等。

目前梦百合美东和美西两个工厂均处于产能爬坡期,但受困于疫情反复、招工不畅,迟迟无法达产,到现在还是亏损状态。

/ 03 /

新成长曲线如何画?

当外销业务遭遇各种“不确定性”围堵,梦百合能否画出新的成长曲线?

从市场角度看,近在眼前,也是最有可能爆发的便是国内记忆棉床垫行业。近些年,乳胶床垫兴起,以及人们健康、环保意识提前,都为记忆绵床垫消费者教育奠定了良好基础,也为其进入加速渗透期注入动力。

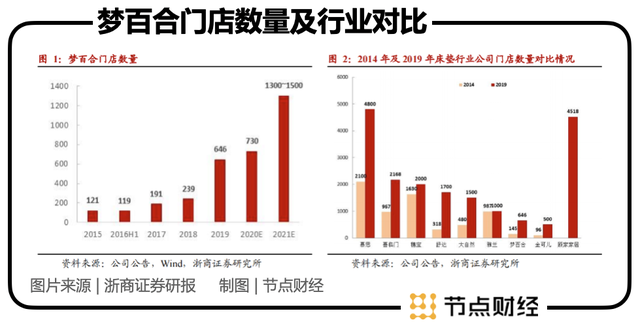

梦百合自2019年起开启狼性扩张模式,截至2021年9月30日,国内门店数量达到1101家,并进驻天猫、京东等电商平台,联手美团、携程共同升级打造“梦百合0压房”品牌标签。

尽管马力加的很足,但和同行小伙伴相比,梦百合在国内市场的布局还是落后不止一程。

同时,卖力开店似乎也没有带来预想中的效果,2019年-2021年前三季度,公司内销收入仅从7.04亿元增加至8.37亿元,体量几乎没有太大变化,意味着发力内销的确定性需要打个折扣。

未来,内销业务的重点应从粗放的补贴式扩张转向质量提升,关注盈利能力。

从品牌角度看,梦百合2008年创立的自主品牌“MLily”需要有更好的表现。

2020年梦百合自主品牌收入14.4亿元,同比增加41.44%,占总营收规模约22.1%。

一般来说,自主品牌利润率高,如果其营收占比能有更大的跨步,既能增加梦百合的利润,又能驱动其估值向强品牌类公司靠拢。

从产品角度看,在技术进步和健康需求的双重推动下,智能电动床正成为家居市场的下一个“风口”。以美国为例,2018年电动床销量达324万张,同比增长 53%,渗透率13.74%。

由于床和床垫同属一个消费场景,从床垫延伸至智能电动床不失为一个好的盈利亮点。

2018年-2020年,梦百合电动床收入从2.32亿元增长至6.59亿元,增速较快,2021年前三季度为5.25亿元。

小结下来,2021年的梦百合就像大海中摇摆的小船,被重重“不确定性”包围。这在资本市场大概属于赔率大,胜率看不清的那种票,投资者担心自己的钱袋子,只能敬而远之。

好在,业绩和市值大幅缩水后,以及1.59亿元诉讼判决在三季度做了计提,风险释放的也差不多了,近期梦百合的股价有了触底反弹迹象,但至于最终能否迎来反转,则需要有明确的信号来回应,比如内销业务收入占比快速拔高,自主品牌收入再上层楼等。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。