![]()

柴狗夫斯基

柴狗夫斯基希望保险公司能稍微多一些善意少

近日,小柴收到一位柴油的爆料

该柴油表示

自己运气不好,COVID确诊

目前正在医院隔离治疗

但让人气愤的是

就在自己躺在病床上的时候

保险公司出幺蛾子了……

具体怎么回事呢?

这位柴油今年2月入职了一个有团队健康保险的公司

也就是大家说的高端医疗保险

该团险提供方是国际最大的外籍人士保险服务提供商之一的

MSH CHINA

按照流程

员工入职公司

需要在规定期限内内提交自己及家人的资料

保险公司审核资料

整个流程是政策情况下是1个月时间

这里值得注意的是

根据这位柴油提供的资料

虽然整个办理审核流程有一个规定的时间

但保险有效期(生效期)

是回溯到入职日期

所以无论保险公司审核多久

都不影响员工的保障

并且团险

规定所有的员工都要参保

不存在保险公司不同意的情况

据柴油表示

自己3月初就递交了资料

保险公司也进入了确认、

审核资料的阶段

自己在3月中旬新冠确诊后

当即告知了保险公司

但第二天接到保险公司的通知

直接终止了材料审核

拒绝了自己加入团队保险的申请

且保险公司提出新的要求

“在covid痊愈之后再重新申请”

同时柴油表示

保险公司又承认了这位其在规定的时间内

提交了材料

不过,根据柴油提供的邮件内容截图

有这么一句

“在入职日正常加保时间内提交的加保申请

因新冠问题未能通过保险公司审核”

这里需要划重点

按照这位柴油的说法

该保险的生效期是回溯到入职日期的

也就是关于该柴油确诊新冠的时间

在入职之后

所以属于保险赔付范围

但是重点是

柴油质疑,保险公司不仅不想理赔

更是直接拒绝了的正常入险申请

并要求新冠痊愈后再重新提交

因为一旦入险申请成功

生效期是回溯到入职日期的

保险公司无理由需要兑现承诺

该柴油在此提出的疑问是

如果病情痊愈后在申请

明显过了保险条款里的通知期了

那保险生效还会算从入职起吗?

根据柴油提供的邮件截图

保险公司给出的答复是:

生效时间将按照提供健康告知、

新冠出院小结等材料时间起算

这里还有一个前提就是

要保险公司经过审核才能加保

同时还要审核并发症

如果有

那么由这个并发症导致的后续费用会成为既往症

这位柴油表示:

“我不懂的是,既然拒绝了我的参保申请

为什么又要求我在痊愈解除隔离之后再提交申请呢”

“当保险公司在 受保人

最需要保险的时候

利用对自己有利的规则逃避责任的时候

还不忘在痊愈之后,再赚一份钱

这个算盘也太精了吧 ”

截止目前

保险公司方尚未对此事做出其他回应

小柴通过投诉平台及社交媒体平台

检索发现

关于MSH CHINA拒绝理赔等相关投诉

偶有发生

虽然该柴油情况较为特殊

但其遭遇绝非个例

尤其新冠疫情发生以来

各类网红隔离险、确诊险赔付难

已经成为新的社会问题

那么今天小柴也就着这位柴油的遭遇

扒一扒新冠疫情新阶段

火热的各类网红隔离险以及新冠确诊险

希望更多的柴油能够尽量的避坑

同时,

祝愿上述这位柴油早日打败新冠病毒

早日康复

回归正常的生活

也希望能与保险公司沟通出一个好的解决方案

自疫情发生以来

严重扰乱了人们的正常生活

网友们也时常感慨

青春有几年

疫情占三年

小柴也经常和同事感慨

20后

自从嗷嗷坠地到、咿呀学语蹒跚学步

再到步入学堂

他们来到这个世界上

看到的是一个多么悲怆的世界

时不时隔离

提心吊胆的生活

甚至连呼吸空气从生下来就得隔着一层层布

5岁男孩被感染

独自拉着行李箱去隔离

这是一个多么令人难过的背影

我们本来想张口告诉他们

这个世界多么的美好

然而又无从下口

因为至今他们无法真实的感知

对于养家糊口的成年人来说

这几年也是更加的艰难

经济增长放缓、裁员、股灾的同时

难以预测的隔离

确诊都会随机的降临在每个人的身上

比如今天刷屏的这件事

因为抗疫之事,家住燕郊的几个女孩

从北京返回燕郊后

回不了燕郊的家,又返回不了北京

硬生生地在燕郊与北京之间的大桥上被冻了一夜

无人过问

面对天灾的无助

工资停发,还要付出高昂的隔离费

隔离保险、确诊保险等需求也成为

大多数人避险的无奈之选

成为一种寄托与保障

于是近两年各类网红隔离险、确诊险

顺应需求,雨后春笋般冒了出来

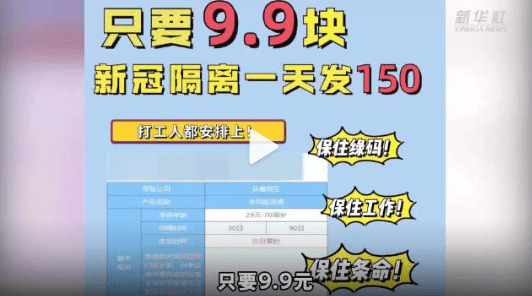

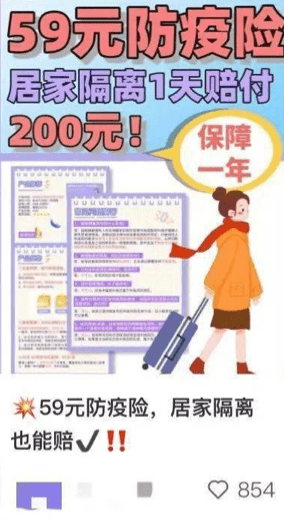

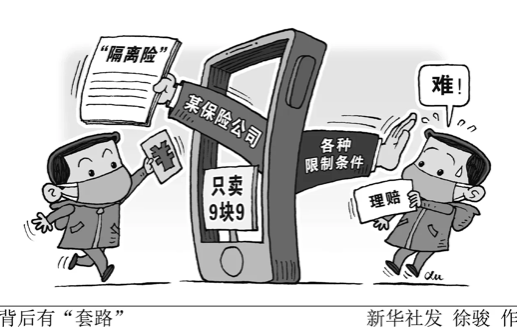

“只要9.9元”

“隔离躺赚”

“隔离1天能领200元,一杯奶茶钱保障一年!”

“只要9.9元,隔离一天发150元”

“隔离一天补贴1000,躺赚上千元”

“月交9.9元起保障高达100万元”

的广告开始大面积的在在微信群、种草社区、社交平台渗透

保险公司

支付宝等互联网保险销售平台

甚至连OTA平台

也摩拳擦掌的大力推广

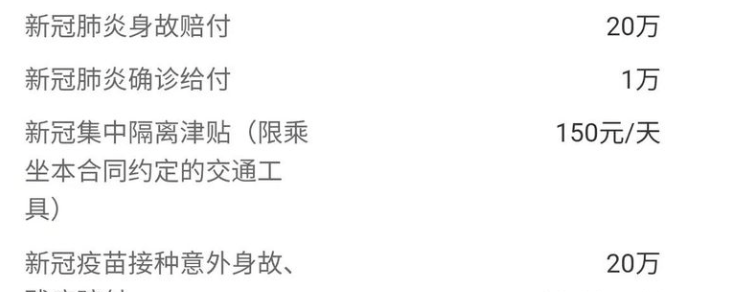

甚至还冒出了大量的单独的、五花八门的新冠确诊险

不到十元、或者几十元的低门槛

几百元一天的高赔付

看到这样的优势

购买一份隔离险、确诊险成为后疫情时代的标配

面对这样的强需

甚至保险公司都不需要付出

和传统保险一样的人力销售

保险公司及互联网保险平台

也短时间内赚的盆满钵满

关于新冠保险更是占据各个

中介网站和APP的“热销位”和“推荐位”

据媒体统计数据显示

目前已有几十家保险公司开发了近60款“隔离险”

从去年第四季度以来,“隔离险”销量上升明显

某代销平台月均投保件数甚至超过万件

但是很快

这些保险公司、互联网平台

露出了资本收割的本色

面对新一轮疫情的爆发

不少人买的这份保障到了发挥价值的时候了

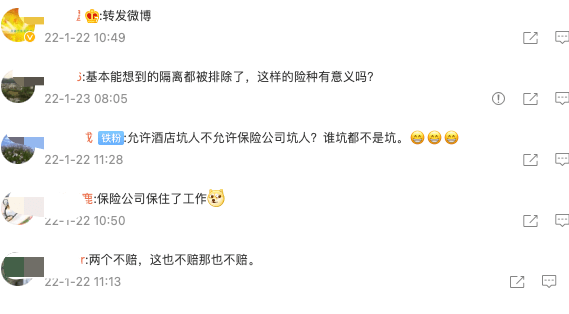

但是不少人表示

投保过程很轻松,申请理赔时才被告知

次密接、非自费、居家隔离

境外回国、全域管控均不在赔付范围内

有网友表示:

基本能想到的隔离都被排除了,这样的险种有意义吗?

也有用户表示自己在2021年10月26日

投保了复星联合健康险的"爱无忧意外伤害保险"

10月27日出发去重庆

11月2日回来后被社区要求至酒店隔离

在隔离结束后上报理赔,却收到了拒赔通知书

被告知因主动前往中高风险地区拒绝理赔

关于复兴联合隔离险的投诉也是重灾区

上述网友之外

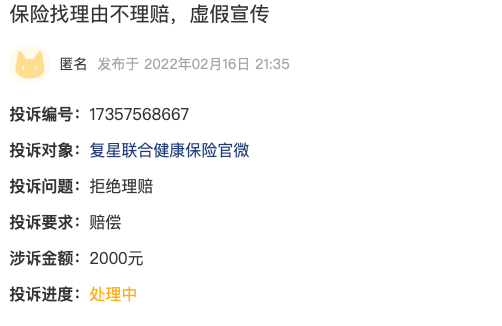

今年2月有网友投诉称

之前买了复星联合的隔离险

过年期间因次密被集中隔离并要求居家隔离

广告打出来是居家集中都陪

申请理赔让我重新提供证明

联系客服说还要居家隔离证明

这是政府给的告知函,还有公章,难道还能造假?

上面写的清清楚楚3天集中隔离并且居家闭环7天!

请问下政府给的告知函哪里不明确?

但是至今

关于网友的这一投诉

复兴联合没有作出任何的回应与处理

当然这还不算什么!

有一些确诊险在赔付时被告知

合同中所说的新型冠状病毒肺炎

仅指病原体为2019年新型冠状病毒的急性感染性肺炎

也就是变异的毒株不在保险范围之内

这显然是妥妥的耍流氓

随着新一轮疫情隔离风险的增加

关于隔离险的投诉也快速增长

据媒体报道

不少消费者买隔离险

并没有得到理赔,最终打了水漂

业内人士表示

而面对几十元的保费

很少有用户会去和保险公司较真

更何况较真没有用

如果打官司

整个周期少说半年

或者更长一两年

谁有这样的精力

而保险公司就是利用了用户这样的心理

捞一笔是一笔

针对这样的乱象

今年初

银保监会发布《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》

要求保险公司端正经营理念

以保险消费者实际需求为基础

依法依规开发产品

合理设定责任免除和理赔条件

在宣传销售过程中

不得通过欺骗、隐瞒或者诱导等方式

对保险产品的保障责任等重要情况做出容易引人误解的宣传或者说明

但是这也没能从根本上解决问题

保险公司翻脸不认人的戏码还在继续上演

对此新京报也发文评论称

“新冠隔离险”很可能是疫情时期

一些人用来“割韭菜”的工具

并呼吁

别让“隔离险”成了“趁疫敛财”工具

不过庆幸的是

这场由资本主导的敛财大戏怕是要落幕了

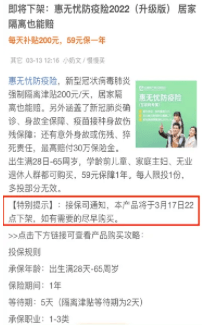

近期,或许不少网友发现

多个“网红”隔离险产品即将下架的消息

在保险销售人员的朋友圈屡屡刷屏

不过值得注意的是

也有不少业内人士表示

这或许是保险公司的营销方式

通过限时销售的方式

收割更多的用户

停售只是借口或者价格调整

不过小柴想说的是

面对疫情的反复

隔离险这类产品无疑是一个保障

但选择保险也得擦亮眼睛

防止被收割

而如今我们的生活已足够艰难了

也希望保险公司能稍微多一些善意

少一些套路

镰刀下留情

钱永远赚不够

但激活一些潜藏的良知

会心安很多