![]()

财经无忌

财经无忌美克家居的业绩依然不能给投资人以信心。

文 | 宁雯

美克家居的业绩依然不能给投资人以信心。

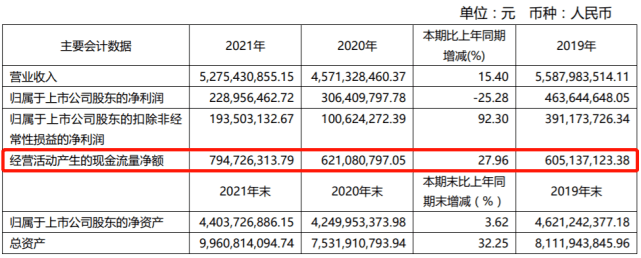

2022年4月28日,美克家居发布了2021年财报。财报显示,2021年,美克家居营收52.75亿元,同比增长15.40%;归母净利润2.3亿,同比下跌25.3%;扣非后归母净利润为1.94亿元,同比增长92.30%。

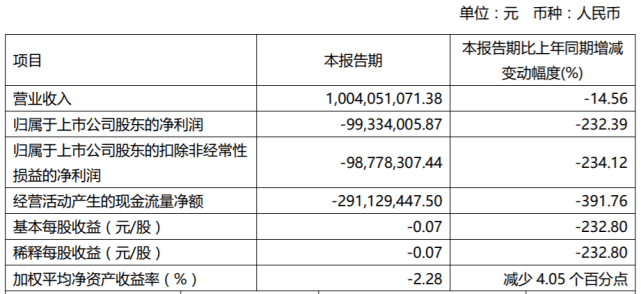

到了2022年,美克家居的业绩继续保持低迷态势。财报显示,2022年Q1,美克家居营收10亿,同比下跌14.6%;归母净利润亏损9933.4万元,同比下跌232.39%。

这样的成绩单,自然难以吸引投资人的关注。美克家居的股价自2021年2月10日达到6.04元/股的高点后,就跌跌不休,截止5月23日收盘,报3.03元/股,下跌49.83%,近乎腰斩。

尽管美克家居可以找出诸如疫情反复、消费低迷、原材料价格上涨等原因,为业绩承压开脱,但细究其财报,我们能发现,“基本面”出了问题,或许才是美克家居尽显疲态的主因。

美克家居的现金流压力

作为重资产产业的代表,家居企业的一个特点,应该是具备稳健的现金流。以金螳螂为例,2021年财报显示,其经营性现金流为8.14亿元。但是在美克家居身上,我们并没有看到这一特点。

财报显示,2021年,美克家居账面借款达到了22.26亿元,同比增长70.64%,利息支出达到了1.42亿元。截止2021年末,美克家居资产负债率为55.70%,同比增长12.32%。这对于一家营收规模50亿上下的企业来说,显得着实有些多。

按常理推断,美克家居借款可能是因为疫情等因素影响,公司需要短期借债,以保持家居产品供货稳定。

但是从财报来看,2021年,美克家居经营活动产生的现金流量净额为7.95亿元,除了2018年为负数外,历年均保持类似的正数。由此来看,美克家居的销售、原材料采购业务并没有异常。

不正常的是投资性现金流支出。财报显示,2021年,美克家居投资性现金流支出为3.66亿。2016年以来,美克家居投资性现金流支出累计已超20亿。

针对2011年的投资性现金流支出,美克家居解释称:“主要原因是本期购买理财产品投资额较上年同期增加所致”。

对于大部分企业来说,闲置资金放到资本市场中赚取收益本是正常逻辑,但美克家居反常的不光在于借贷买理财,并且买得还是风险更高的私募基金产品。

财报显示,2021年,美克家居委托了私募基金和银行理财两种理财产品,但是截止2021年末,美克家居赎回了在9000万元的理财,依然在私募基金中留有5000万元。

虽然由于没有公布详细的理财明细清单,我们并不能确定美克家居目前押注的私募基金是什么,但是2018年财报显示,美克家居曾押注太仓投资。企查查显示,太仓投资曾和美克家居的高管们一起投资了新疆美克投资公司。

不知道2021年,美克家居借钱投资的私募资金,与美克家居的股东们还有没有联系。

高端化不力的隐患

按理说,作为一家高端家居企业,产品的高溢价,足以创造充足的现金流,进而满足美克家居的“理财梦”。

以聚焦高端电子市场的苹果为例,2022年Q1,其972.78亿美元,同比增长9%,净利润为250.1亿美元,同比增长6%,Q1整体毛利率为43.7%。苹果公司首席财务官卢卡斯・麦斯特里表示:“强劲的经营业绩创造了超过280亿美元的运营现金流”。

财报显示,美克家居旗下品牌美克美家的全套价格带在10万-120万之间,确实足够高端。

但是,2021年,美克家居扣非净利润只有1.94亿元,净利润率仅为3.68%。回溯过去几年,美克家居的净利润率也没有亮眼的表现。财报显示,2018年-2020年,美克家居净利润率分别为7.49%、6.46%以及2.18%,一直在个位数徘徊。

由于高端产品需要具备核心竞争力,美克家居的净利润率不高或许是因为原材料难以控制所致,但分渠道来看,美克家居的产品却具备一般高端产品具备的高毛利特征。

财报显示,2021年,美克家居的营收渠道分零售和批发两块,其中零售产品的毛利率为59.6%,虽然批发产品的毛利略低,但是依然达到了22.5%。

考虑到美克家居的销售、管理、财务成本连年走高,2021年营业成本达到了27.5亿,同比增长14.5%,由此来看,美克家居净利润率低很大一部分原因,都是因为高端产品并未形成规模效应,摊薄高昂的营业成本。

美克家居或许也看到了这个问题,在财报中表示,“为促进销售,公司在促销折扣政策上不断调整以吸引客流并购买”。简而言之,美克家居希望通过“低价”策略,策动消费,以实现边际效应,对冲高营业成本。

我们姑且不论低价策略对高端品牌可能造成哪些负面影响,仅从净利润的角度来看,就能感受到美克家居的促销策略并没有起到预期的效果。

财报显示,2022年Q1,美克家居营收10亿,同比下降14.6%;营业成本5.4亿,同比下跌5.9%,由于低于营业收入的下降幅度,致使毛利率下降了4.9%。这也直接导致美克家居亏损近1亿。

美克家居的新“故事”

当然了,面对高端化困局,美克家居也不是无动于衷,而是积极调整步伐,在产品设计、销售模式乃至供应链层面针对市场趋势做出相应地变化。

首先,从产品和销售的层面来看,为了俘获更多的新生代消费者,美克家居不光于2021年4月上线了产品设计语言年轻化的Markor Light,并且还在直营和加盟之外大举扩张电商渠道。

财报显示,2021年,美克家居各线上各渠道合计GMV为5.60亿元,同比增长45%。虽然增速还算亮眼,但是线上渠道仅占美克家居全年营收的10.61%,并没有成为营收支柱。

此外,由于线上家居市场存在体验差、配送贵、安装难等先天问题,很难彻底被电商赋能。产业信息网的数据显示,虽然近两年家居市场线上渠道有增长的趋势,但是始终没能彻底压倒线下渠道。

在产品和渠道之外,美克家居还在描绘数创智造C2M升级的故事。财报介绍称:“美克家居拥有世界领先的生产制造基地及工业4.0标准的智能工厂……可以满足客户个性化需求”。

但是我们也看到,美克家居投资预算达4亿元的美克数创智造园区仍在建设中,距离投入使用尚需时日。而从模式本身来看,C2M的预售时间普遍更长、家居品类依然受限于电商渠道,这些行业固有问题,都可能会给美克家居的新故事带来严峻考验。

从大股东的动向,可以明显感受到美克家居的吸引力正在逐渐减弱。2020年年报显示,前十名股东中,美克投资集团有限公司质押约1.9亿股。2021年年报显示,美克投资集团有限公司继续质押约2.8亿股。

由此,我们再来回望美克家居频频借贷以投资私募的动向,就能发现,对于大股东们来说,那些刻画在财报文字里的故事,或许注定只是“南柯一梦”。