![]()

财经无忌

财经无忌一间百年老店引发的骨牌效应

文 | 许骥

许骥(史丹利),财经作家,财富保值与传承专家,出版著作17种,《钱的第四维》获北大汇丰商学院2021年度经济学著作。香港中文大学历史硕士,认可信托策划师(CTP),现在李嘉诚家族旗下金融公司担任总监。

现在人们对香港的认知是全球三大金融中心之一,而作为“金融之母”的银行系统更加是十分稳健。以汇丰银行、中国银行和渣打银行为旗舰,以及无数中小银行为矩阵的香港银行系统,构成了无比强大的金融体系。但是这套系统在上世纪80年代末之前,还是一个野蛮生长、弱肉强食的丛林法则环境。经历了暴雷、挤提等等腥风血雨的教训之后,通过不断完善的立法和监管,才逐渐形成健康的生态。今天我们就来回顾一下上世纪80年代香港的银行暴雷往事,故事会从一间久负盛名的金铺开始讲起。

一间百年老店引发的骨牌效应

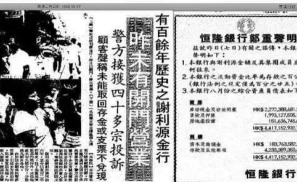

公元1867年,大清同治六年,澳门诞生了一家“谢利源金铺”,到1982年的时候,已经是名副其实的百年老店,在香港也发展得如火如荼。大约十年前,香港谢利源转型做黄金金融,推出“千足黄金积存计划”,市民只要购买一钱重的实体黄金,就可以开一个买卖黄金的账户,按当日金价炒卖黄金。根据估计,谢利源借此吸纳了逾2000万港元。其风险是,如果金价飙升,户主要大量抛售的黄金的时候,谢利源就面临巨大的资金压力。怕什么来什么,1982年8月,国际金价每两急涨近1500港元,因为资金周转不灵,仅一个月后的9月6日就宣布倒闭。户主们当时懵了,谁也想不到百年老店会在一个月内说倒闭就倒闭。第二天,市场盛传当时的恒隆银行和谢利源关系密切。恒隆银行的存户顿时感到紧张,纷纷到恒隆银行的分行前排起长龙挤提,于是引发了银行危机。

恒隆银行反应迅速,当天下午总经理庄荣坤就召开记者会,郑重声明恒隆银行与谢利源金铺没有财务关系。两天内,恒隆银行筹集7亿元现金应备,而实际被取走的资金只有1亿元,度过难关。你以为事件就此结束了吗?并没有。过了3个多月,11月15日著名的存款公司大来信托暴雷。由于庄荣坤同时也是大来信托的控股董事,外界又把目光聚集到恒隆银行。而且,受到大来信托暴雷影响的金融机构众多,市场弥漫着恐怖的气息。直到1983年9月,恒隆银行已经撑不下去。由于恒隆银行当时已经“大到不能倒”,港府不得不介入,动用外汇基金接管了恒隆银行。港府接管以后,经过长达数年的整顿、经营,最后于1989年以6亿元的价格将其出售,反而净赚了3亿元。

你以为事情就此结束了吗?并没有。恒隆银行暴雷尚未平息,1985年6月,香港海外信托银行也暴雷了。海外信托银行由福建籍马来西亚富商张明添于1956年创办,当时是仅次于汇丰银行、恒生银行的香港第三大银行。不过随着张明添1982年突然去世,海外信托银行命运急转直下。海外信托银行踩的雷主要是“支票轮”(Check Wheel)。所谓“支票轮”是一种骗局,通常骗徒会利用时区的差别,以及各地处理支票所需的时间差,利用一张可以兑现的支票提供保证金作交易,但在交易完成后从户口撤走资金,

使支票变得不能兑现。海外信托银行从1981年9月开始涉及该业务,其实也是受害者。但金融市场就是这么残酷,仅仅半年后就暴雷了。海外信托银行撑到1985年,最后不得不也被港府托管。1993年,港府脱手海外信托银行,又赚了4.2亿元。

你以为事情就此结束了吗?并没有。随着恒隆银行、海外信托银行这些有实力的大行纷纷暴雷,各种中小银行的危机蔓延开来。1983年10月,著名港商冯景禧创办的新鸿基银行遭到挤提,不得不出让过半股份给中东阿拉伯银行,更名为港基银行,后来又转手成为现在的富邦银行。另一家与海外信托银行关系密切的嘉华银行,是知名商人林子丰创办的,后卖给新加坡侨商刘灿松家族,当时也陷入危机。1986年,得到中国国际信托投资公司的注资才化险为夷。12年后,嘉华银行更名为中信银行(国际)。还有其他一些银行,例如永安银行、友联银行、康年银行等等,均遭遇不同程度的危机。总之, 这场危机经历了好几年时间,到90年代才完全平复,导致整个香港银行生态大洗牌。

痛定思痛,立法监管

我们可以看得出来,上一次银行危机中,基本上没有银行真的破产倒闭,要么政府接管,要么其他金融机构接盘,存户的权益也得到了一定程度的保障。但是,这些毕竟不是法律制度层面的保障,还是会让市场感到担忧。其实,从1983年恒隆银行暴雷之后,港府就意识到需要采取行动了。因为香港过去一直采取“积极不干预”的经济政策,政府很少干预市场。但是银行业出现“大到不能倒”的机构之后,这种政策难以维系,必须要加强监管防范风险。于是,1984年港府邀请英國金融管理局前管理董事理查德·法兰特(Richard Farrant)前来考察。经过一年多的酝酿,当时的香港立法局于1986年5月29日三读通过了全新的《银行业条例》,从此拉开了香港银行业的新篇章。

笔者认为1986年《银行业条例》中最重要的一项,是规定对银行资本充足比率和流动资产比率的限制。所谓资本充足比率,指的是银行资本对风险资产的比率。之前的规定是5%,香港率先将其提高到8%。值得一提的是,8%是1988年9月1日由国际清算银行提出并生效的《巴塞尔协定》(Basel Accords)所规定的全球通行的银行资本充足比率,香港标准比世界标准提前了两年,这是香港金融行业引领全球的表现之一。通过1986年《银行业条例》的修订,彻底将香港金融业提升到了国际水平。但是,即便在新条例通过后,香港还是避免不了一次“核弹”级的银行暴雷事件。那就是,1991年发生的“国商事件”。“国商事件”才是香港金融史上真正“触及灵魂”的“史诗级”事件。

“国商”的全称是香港国际商业信贷银行,在卢森堡和开曼群岛均有公司,香港国商是其附属机构,在全港设有25间分行。国商在全盛时期,曾在全球72个国家设有分支机构,堪称金融帝国。但是1988年,美国海关破获一宗贩毒洗钱案件,牵扯出与国商有所瓜葛。1991年7月5日,经过会计师行的调查发现国商涉嫌商业诈骗,“问题贷款”数目高达40亿美元。由于事发突然,港府于介入。次日,香港国商照常营业但遭到挤

提,半天被提走3.27亿港元。但是当天下午,VISA决定停止全球国商信用卡的使用,事态立刻紧张起来。7月8日,港府宣布国商暂停营业,冻结110亿港元存款。当时全香港有4万多名国商存户,闻讯情绪激动,集结在立法会大楼和港督府静坐抗疫。

7月17日,港府决定不为国商担保,并宣布国商进入破产流程。此时在等候会议结果的存户大为愤怒,在中环遮打花园一带阻塞交通抗疫,引发群体性事件,警方需要出动上百名警察驱散人群,骚乱才受到控制。8月7日开始,存户在天星码头进行马拉松式绝食抗议。1992年3月,香港高等法院正式发出对国商的破产令。9月14日,高等法院批准国商的赔偿存户协定计划。从1992年9月至1995年4月,破产中的国商向债权人发还9期存款,存款10万元及以下的存户在第一期就能获得全部存款,其余大额债权人则在第9期总共能取回约87%的存款。1995年5月10日,港府正式吊销香港国商的银行牌照,历时4年的“国商事件”才正式告一段落。

我们今天回看香港银行业的这场暴雷往事,可以采用隔岸观火的态度。但是设想一下身在其中的那些储户,心情可没这么轻松。这可是多少人的血汗钱,心情和今年河南村镇银行暴雷的苦主是一样的。而直到现在,香港都没有存款保险制度。其实有学者提出过类似想法,但是因为会增加成本,被业内人士否决了。为了弥补这一缺憾,香港1993年通过的新版《公司法》规定,金融机构破产时,存款在20万港元一下的存户有优先索赔权。最后说句题外话,在大量银行暴雷之后,银行存款和其销售的理财产品遭到质疑,香港从1990年代开始迎来了新的时代:保险时代。保险公司成为继银行之后,下一个引领香港金融业的重要角色。保险产品由于其稳健性和跨越经济周期的能力,也比理财产品更加受到投资者的青睐。当然,这又是另一个故事了。