![]()

壹娱观察

壹娱观察最近在IPO之路上忐忑的互联网公司太多,从乐华娱乐到Keep不一而足,但喜马拉雅无疑是其中最醒目的一个。

本文来自微信公众号:壹娱观察(ID: yiyuguancha),文/大娱乐家。

最近在IPO之路上忐忑的互联网公司太多,从乐华娱乐到Keep不一而足,但喜马拉雅无疑是其中最醒目的一个。

一个尴尬的事实在于作为“耳朵经济”这一赛道的先行者与最大平台,在荔枝都早早赴美上市之后,喜马拉雅如今却因为迟迟凑不够一亿美元的基石投资而不得不推迟上市计划。就港股最近的表现来看,九月马上行至中旬,也很难看出机构投资者会有什么太大的情绪改观。

也很难说是喜马拉雅自身的问题,互联网平台的规模效应在如今的经济下行周期里被质疑已经不是什么新鲜事,爱奇艺、Netflix这些拿出了盈利表现的超级平台也不能幸免,即便喜马拉雅稳坐长音频平台头把交椅,迟迟无法实现盈利更难说服资本市场。

而更关键是国内的长音频赛道看起来就想象力有限,一方面在于市场竞争实在过于激烈,单纯长音频就有喜马拉雅、荔枝、蜻蜓FM三足鼎立,更不用说过去两年腾讯音乐和网易云音乐两家音乐流媒体平台也在大力拓展长音频业务,就连字节跳动都开始靠免费小说平台切入音频市场,让本就白热化的竞争雪上加霜。

音频行业竞争格局 图源:易观千帆

音频行业竞争格局 图源:易观千帆

另一方面则是喜马拉雅自身的业务缺乏足够亮点,长期以来在PGC内容、有声书、知识付费、教育培训等板块来回横跳,每一次都试图赶上风口,但却在风过之后难以留下让人印象深刻的业务表现和非此平台不可的内容。

再有便是过去长期以免费内容换用户量的做法,却又和过去两年大幅度追求付费订阅的营收模式相矛盾,最终导致增收不增利,不论是付费率还是客单价从招股书来看都并没有太大起色,这种情况之下,即便是花费海量的营销成本换取市场占有率和月活用户增长,最终造成还是深度亏损。

长期以融资烧钱来换取市场的策略在如今的资本寒冬之下也很难行得通,曾经放言不追求盈利的喜马拉雅终于也无法再坚持。根据《晚点LatePost》报道,就在8月,喜马拉雅CEO余建军第一次对公司全体员工明确具体盈利计划,今年第四季度实现单季盈利成为考核目标。

有类似想法的公司过去一两年里好像很多,然而最终做到却很少,喜马拉雅想要在今年实现盈利,可实现路径其实非常有限,但是,仍有几点意见可供余建军参考。

01 大刀阔斧优化,得向爱奇艺学习

降本增效如今基本上已经成为互联网行业的首要关键词,不论是砍掉低效业务还是进行人员优化,基本上都不会太让外界感到惊讶,毕竟就连腾讯、阿里这样单季度还有百亿利润的大公司都表现出没有余粮的环境下,依然在亏钱的中小型平台公司想办法活下去才是要务。

尤其是在去年第四季度爱奇艺率先提出“降本增效”的时,传出其内部裁员高达近30%-40%,以及大量项目和工作室被取消,外部评论一时还觉得爱奇艺可能是即将步入终局,结果之后连续两季度的经营性盈利证明,那个时刻做出这一决策才是真正的明智。

对于喜马拉雅来说,不论是上市进程,还是对内部进行结构优化,都显得有些太晚和太慢,似乎完全没有察觉到外部市场的整体变化。尤其是对过去几年里现金流本就不十分充裕的喜马拉雅来说,大手大脚花钱似乎也成为了习惯。

喜马拉雅的成本主要来源于与内容创作者及第三方IP合作方分成、内容成本、支付手续费、其他创新产品采购成本、带宽成本以及薪金及福利成本。

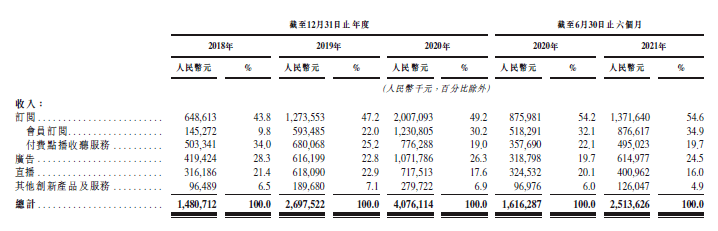

过去两年,多次营销活动都能看到喜马拉雅会员买一送十三的大型优惠,靠营销拉新的力度始终不减,但连年的高幅营销投入之下,喜马拉雅的营收增速却无法维持相同的增长,从2019年的82.2%一路减速至51.1%和43.7%。

同时版权争议,也让喜马拉雅额外付出了大量成本。

公开信息显示,截至目前,喜马拉雅有关侵害作品信息网络传播权纠纷已达1350起。而由于版权侵权指控相关的法律诉讼,招股书数据显示,2019-2021年喜马拉雅损失近4700万元。

此外,招股书还显示,喜马拉雅员工薪酬与福利成本连年增长,2021年达到1.92亿元。

终于到了今年,喜马拉雅才开始想起人员优化降低成本的经典办法。

据《晚点LatePost》的说法,今年3月开始,喜马拉雅陆续有员工收到裁员通知。绩效考核也变得严格,开始强调增加员工的 “区分度”。

图源:脉脉

图源:脉脉

根据知乎上一篇名为《2022年喜马拉雅大裁员纪实》的记录,“2022年4月中旬离极速版整个部门被裁掉才没几天,喜马就启动了更大规模的裁员,占员工总比例15%,有的部门达到了20%以上,其中各个赛道BU是重灾区。”

6月28日,又有消息称,喜马拉雅将迎来史上最大规模裁员,裁员比例为50%,隔天喜马拉雅相关人士才对外表示,“完全不实”。不过根据壹娱观察向内部人士了解,就在上个月,喜马拉雅即将迎来十周年活动之前,不少中高层部门的老员工也相继离职。

尽管喜马拉雅高峰期的人员不过5000人,但对于一家年营收不到60亿的平台公司,这一员工数量仍然显得太过膨胀,按照爱奇艺的经验来说,营销和人员成本起码要下降超过30%才能最终对降本增效做出贡献。

显然,喜马拉雅不能再指望上市融资续命,主动壮士断腕需要更加坚决。

02 砍掉无效业务,即刻投入播客

从喜马拉雅具体业务的营收贡献来看,内容订阅无疑还是大头,广告收入紧随其后,但同为音频平台,喜马拉雅的广告收入却与Spotify有着完全不同的构成。

据《晚点 LatePost》的报道,喜马拉雅仅有不到3%的广告收入是关闭屏幕后的音频内广告。作为一家主打音频产品的平台,喜马拉雅50%广告收入来自打开应用时出现的开屏广告。

然而音频软件天然就不是需要高频打开的品类,尤其是在和视频以及社交类产品的比拼中全无优势可言,一般来说,当用户希望开始长时间听音频时,最大的使用场景便是其处在无法看手机的环境下,比如外出开车、通勤途中或是运动、做家务时,因此单靠开屏广告本身就与其平台属性相违背。

喜马拉雅App截图

喜马拉雅App截图

对于这一问题,喜马拉雅目前的方案却还是执着于提升亮屏时间以增加广告展示位,不得不说作为音频平台,似乎管理层对自己产品的定位也有一些缺陷。

其实对于提升渴望提升广告收入占比的喜马拉雅来说,没有什么比播客这一品类更有长期效果。

在过去腾讯音乐等平台进军长音频时,壹娱观察(ID:yiyuguancha)就反复提到这个问题,尽管从整体体量来看,播客或许在长音频中占比远不及PGC内容或有声书,但播客却是最适合承载长音频中插广告的内容载体。

加上联合品牌创作的品牌播客如今本身也成为了一种音频广告形式,比如JustPod最近就与耐克合作的一档全新的品牌播客节目,这其实也是一种原生广告。对于国际品牌来说,如今播客正在成为一种接触城市中产的最佳媒介。但很长一段时间内,国内这些长音频平台对于播客几乎都是一种视而不见的态度。

但像喜马拉雅这样的平台不仅没有对播客创作者进行专门扶持,两年前还出现了平台试图截流播客创作者广告收入的丑闻。原本可以双赢的局面却被搞成满盘皆输,喜马拉雅也眼睁睁的看着像小宇宙这样的独立播客平台异军突起。

小宇宙App截图

小宇宙App截图

而在这期间,喜马拉雅却把不少精力都投入到了所谓教育板块,结果这“第二增长曲线“大概还未收回营销成本,就因为”双减政策“惨遭割席,在最新的一版招股书中直接被除名了。

不用在重新叙述Spotify作为音乐流媒体平台对于播客业务的投入史,只需要看一组数据即可。在6月,上市后首次举办投资者日的Spotify公布其平台上播客营收与用户参与度,尽管去年播客收入仅有2亿欧元只占总营收的2%,但较2020年收入增长高达300%,并且在今年第一季度有125余万用户在该平台收听了播客内容,渗透率到达了30%。

根据eMarketer的调研预测,2022年中国的播客听众数量将达到1.02亿,到2024年将有超过10%的中国人成为播客听众。这一领域的广告变现空间显然要比有声书之类的更具有想象力。

尽管目前不少播客都在喜马拉雅进行分发,后者也仅仅只是众多分发渠道的一个,在经历之前的冲突之后,不少播客创作者也对喜马拉雅敬而远之。

显然作为正经长音频平台,喜马拉雅与其长期将大量成本消耗采购IP版权以及几乎创造不了什么收入的直播上,其当务之急是与音乐流媒体一样,更多创造自己的IP,或许最快能做的事便是先给播客一个入口,以及把一些知名播客重新请回到其平台上。

喜马拉雅招股书

喜马拉雅招股书

与此同时,视频播客其实也是喜马拉雅值得尝试和投入的新品类,尤其是在依然执着亮屏时间的时候,视频播客基本上能够将增加亮屏与拓展播客业务有效的结合在一起,要知道全球最值钱的一档播客节目The Joe Rogan Experience其实就是一档视频播客。

在独立播客可能无力做而其他大平台又还不屑做的狭小空间里,喜马拉雅或许还有这么一个宝贵的先人一步的机会。

03 寻求合并蜻蜓FM,抑或收购中小平台

正如前文提到的,国内的长音频领域其实过于拥挤,三家十年前创业的公司叠加几大互联网巨头旗下的音频平台,几乎使得这个赛道的难度比之长视频流媒体更甚。

在无法实现单靠自己实现盈利的情况下,主动寻求与竞争对手进行合并不失为一种灵活的商业策略。

已经上市但核心业务是音频直播的荔枝,与喜马拉雅目前的整体业务契合度不高。倒是同样已经融资十轮却始终没有上市时间表的蜻蜓FM,不论是专注会员订阅的业务构成还是用户体量都更适合喜马拉雅。

如果喜马拉雅能够主动寻求与蜻蜓FM的合并,两者的月活用户加总大概能够成功突破一亿,同时由于双方背后都有不少硬件平台的股东存在,二者合并为统一平台也能有助于之后在车载音频等物联网市场上增强竞争力。

当然鉴于如今反垄断政策的态势,过去可能出现的被巨头收购甚至同类合并都很容易成为监管的眼中钉,这其实也是喜马拉雅不得不面对的现实问题。

在这种情况下,基于加快投入播客业务的背景,喜马拉雅或许应该放弃高投入,从零开始,转而直接将目光对准市面上的小型播客公司或平台,比如同样有腾讯投资的小宇宙,或是类似故事FM这样的专业播客内容方,通过几次小型收购充实业务并且快速商业化。

不过现金流捉襟见肘的喜马拉雅目前最关心大概还是争取年内成功上市融资,从而缓解经营窘境,毕竟只有公司还活着才能思考具体的业务问题或是争取盈利,可以说每日优鲜的案例的确让每一家不挣钱的平台型公司都背后发凉,能不能抓住力挽狂澜的机会往往就在那么一念之间。