![]()

财经无忌

财经无忌等五年,华厦眼科终“上岸”。

文 | 宁雯

苦等五年,华厦眼科终“上岸”。

2022年9月15日,证监会发布《关于同意华厦眼科医院集团股份有限公司首次公开发行股票注册的批复》,华厦眼科上市正式获批。

图源:深交所

图源:深交所

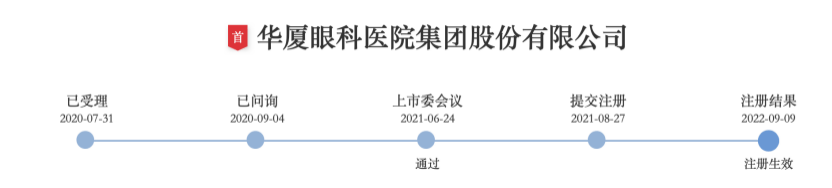

据了解,早在2016年,华厦眼科就启动了上市辅导。2020年7月,华厦眼科的《招股书》获受理,一年后,其再获创业板上市委会议审议通过。历时五年时间,华厦眼科终于迈过了上市的门槛。

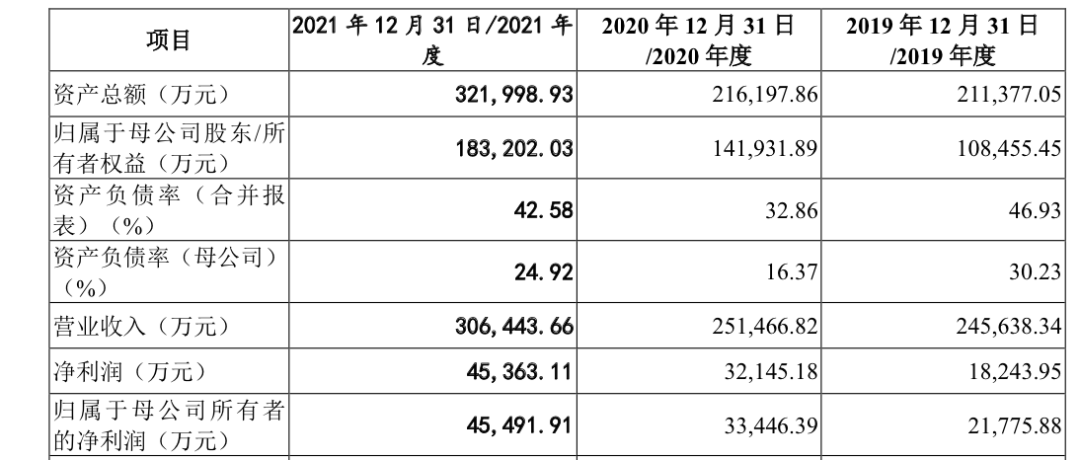

《招股书》显示,2019年-2021年,华厦眼科的业绩保持良好的增长态势。以营收规模论之,华厦眼科仅次于爱尔眼科,是中国第二大民营眼科连锁机构。这或许正是华厦眼科冲击IPO的底气所在。

图源:招股书

图源:招股书

不过值得注意的是,伴随着市场红利爆发,目前不止华厦眼科一家希望借助资本的力量更上一层楼。在前有猛虎,后有追兵的基础上,如何让业绩持续攀升,或许是华厦眼科不得不面对的挑战。

黄金时代,眼科医院扎堆冲顶

近年来,伴随着人口老龄化以及越来越多的人沉迷电子设备,白内障、近视眼等眼科疾病的发病率屡屡攀高,这也为眼科医疗行业,催生出了巨大的时代红利。

以近视为例,国家卫生健康委数据显示,2020年,中国儿童青少年总体近视率达52.7%,同比增长2.5%。全国各地6岁儿童近视率均超9%,最高甚至达到了19.1%。

由于公立医院难以满足市场飞速膨胀的需求,民营眼科医院也就此迎来了自己的“黄金时代”。

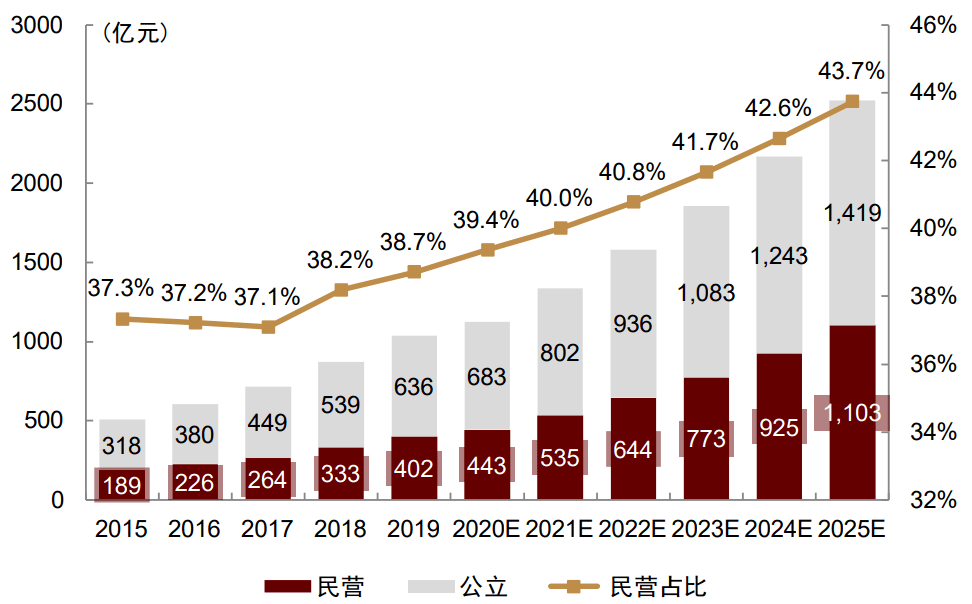

灼识咨询数据显示,2015年-2019年,民营眼科医院的市占率从37.3%提升到了38.7%,预计到2025年,这一数字将达到43.7%,届时,民营眼科医疗服务市场规模将达到1103亿元,2020-2025年的复合年均增长率为20%。

图源:灼识咨询

图源:灼识咨询

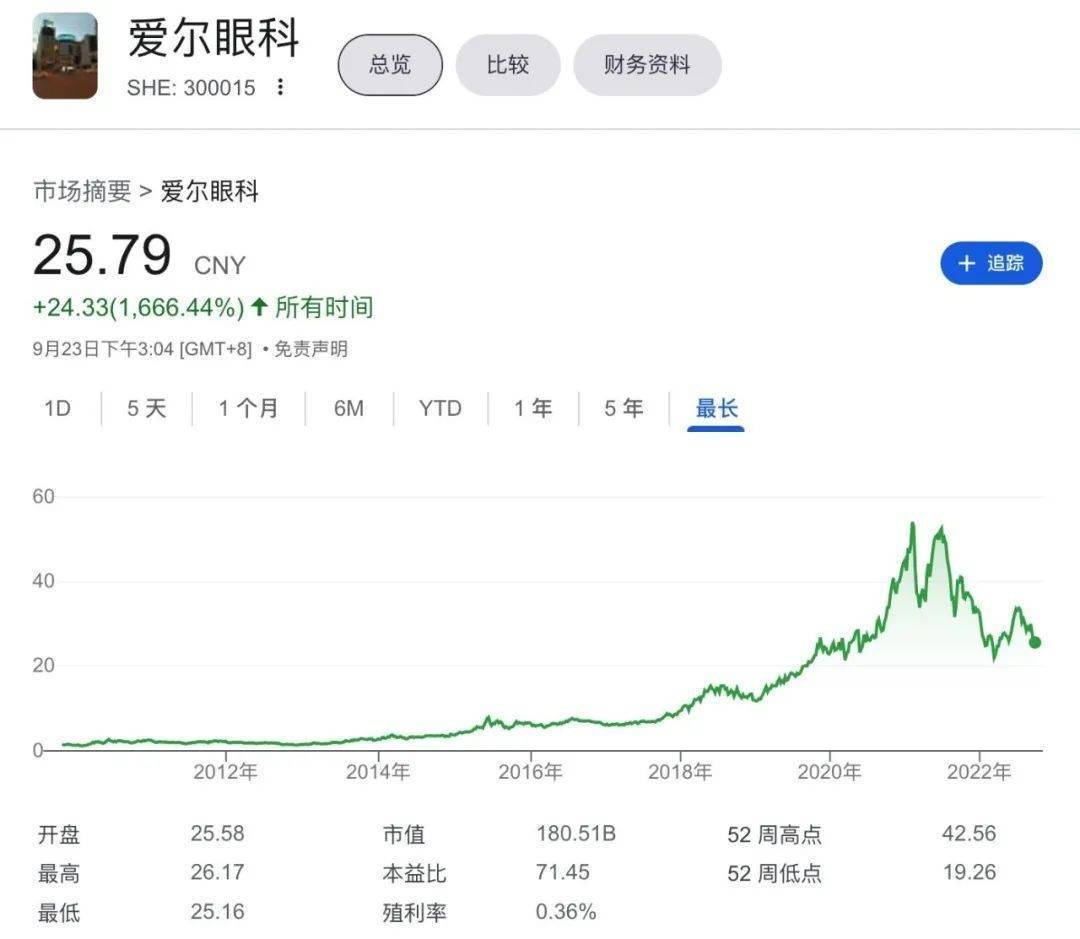

事实上,早在2009年,爱尔眼科就看到了眼科医疗服务市场的巨大前景,凭借先发优势,登陆A股。Choice数据显示,2022年上半年,创业板归母净利润TOP20的上市公司中,爱尔眼科位列第11位,被誉为“眼茅”。

与亮眼的财务数据相同步的是,爱尔眼科的股价也节节攀升。截止2022年9月23日,爱尔眼科的股价为25.79元/股,相较于上市之初2元/股左右的价格,增长了1189.5%。

或许是因为爱尔眼科珠玉在前,大部分企业心怀畏惧,亦或者是因为当下的红利才可以撑起更多的企业。爱尔眼科上市后,A股眼科医疗服务赛道经历了长达十多年的“空窗期”,直至2022年,才被打破。

前文提到,华厦眼科即将登陆A股创业板。在此之前的2022年3月以及7月,何氏眼科以及普瑞眼科也曾相继登陆创业板。

毛利不佳,扩张之路道阻且长

尽管以2021年的营收规模来看,在眼科医疗服务赛道,华厦眼科仅次于爱尔眼科。但是这并不意味着华厦眼科与爱尔眼科类似,是行业第一梯队的玩家。

财报显示,2021年,爱尔眼科、华厦眼科、普瑞眼科以及何氏眼科的营收分别为150.01亿元、30.64亿元、17.1亿元以及 9.62亿元。可以发现,爱尔眼科的年营收比后三者的总和还要多,华厦眼科更大意义上与普瑞眼科以及何氏眼科隶属一个梯队。

事实上,不止营收,在核心的毛利率上,华厦眼科距离爱尔眼科同样有很大的差距。

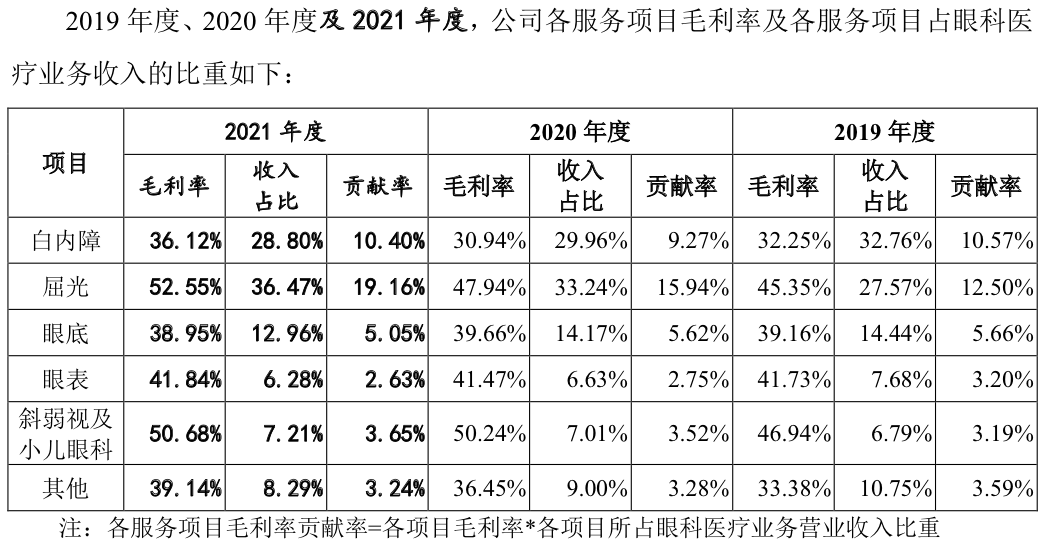

财报显示,2019 年-2021 年,华厦眼科的主营业务毛利率分别为40.19%、41.72%以及45.56%。作为对比,2021年,爱尔眼科的整体毛利率为51.92%。

图源:招股书

图源:招股书

之所以华厦眼科的毛利率和爱尔眼科有较大差距,一方面固然是因为爱尔眼科可以通过产业基金运作眼科医院,减少不成熟医院带来的负面影响,另一方面也与华厦眼科尚未形成规模效益有一定联系。

《招股书》显示,2021年,华厦眼科开设的56家眼科专科医院中,有18家处于亏损状态,占比达32.14%。换句话说,目前华厦眼科有超三成的医院处于“产能爬坡阶段”。

对此,在财报中,华厦眼科表示:“在前期经营中医院装修支出、设备购置的折旧摊销规模较大,同时面临医生、护士等人员的人工成本,在未能实现一定规模的营业收入之前,医院将处于亏损状态。”

其实华厦眼科面临的挑战并不是孤例,而是大部分二线眼科医疗服务机构的“通病”。

以普瑞眼科为例,2022年半年度财报显示,其拥有23家医院,其中3家是一年内开业的,9家尚未开业,“医院建设初期,需要经历三至五年的培育过程”。按此推测,普瑞眼科或有半数左右的医院处于亏损状态。

这也严重影响了普瑞眼科的核心财务数据。2019年-2021年,普瑞眼科主营业务的毛利率分别为42.69%、43.28%以及43.37%,甚至比华厦眼科还要低。

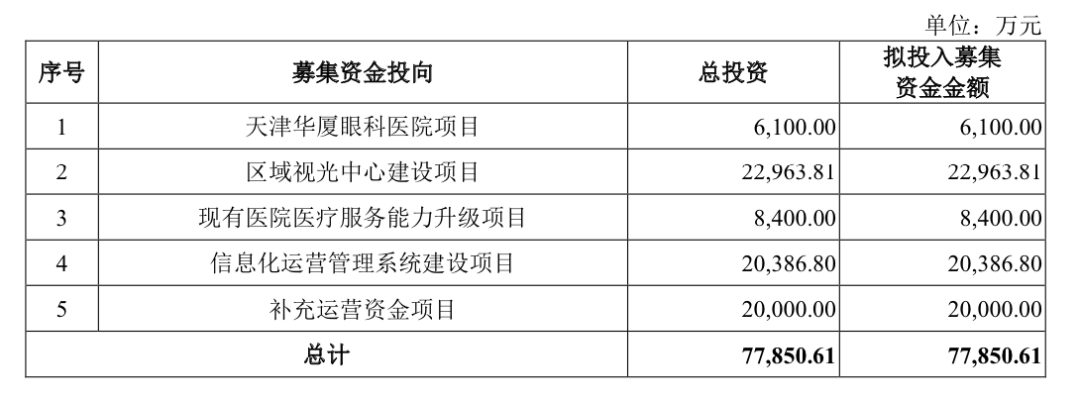

正是因为不具备规模效益,华厦眼科试图通过资本的力量赋能自家的业务。《招股书》显示,华厦眼科拟募资7.78亿元,其中大部分都与精细化运营医院有关。对此,华厦眼科也表示,“未来,公司将持续进行全国连锁分院网络布局,从而推动公司业务规模的持续增长。”

重仓屈光业务,第二曲线能否顺利落地?

提升医院的变现率,还只是在走爱尔眼科的老路。有爱尔眼科珠玉在前,华厦眼科更重要的任务,或许还是给资本市场呈现更具想象力的业务踏板。

结合募资信息来看,华厦眼科或许希望基于眼视光市场最热门的视光配镜以及屈光手术业务,描述出“第二条曲线”。这一点,从《招股书》展示的数据倾向可见一斑。

图源:招股书

图源:招股书

《招股书》显示,华厦眼科拟投入2.3亿元用于区域视光中心建设项目,在全国新建200家直营视光门店,提供医学验光服务。此项目的投入,占总募资额的29.56%。

与之相应的,华厦眼科的屈光业务也有较高的增速。《招股书》显示,2019年-2021年,华厦眼科屈光业务的营收增速分别为31.13%、20.48% 以及31.64%,远高于公司的营收支柱白内障业务。

华厦眼科重视视光配镜和屈光手术业务,一方面固然是因为白内障业务受医保控费影响,难以进一步成长,更重要的原因,或许还是因为前两个业务更具想象力。

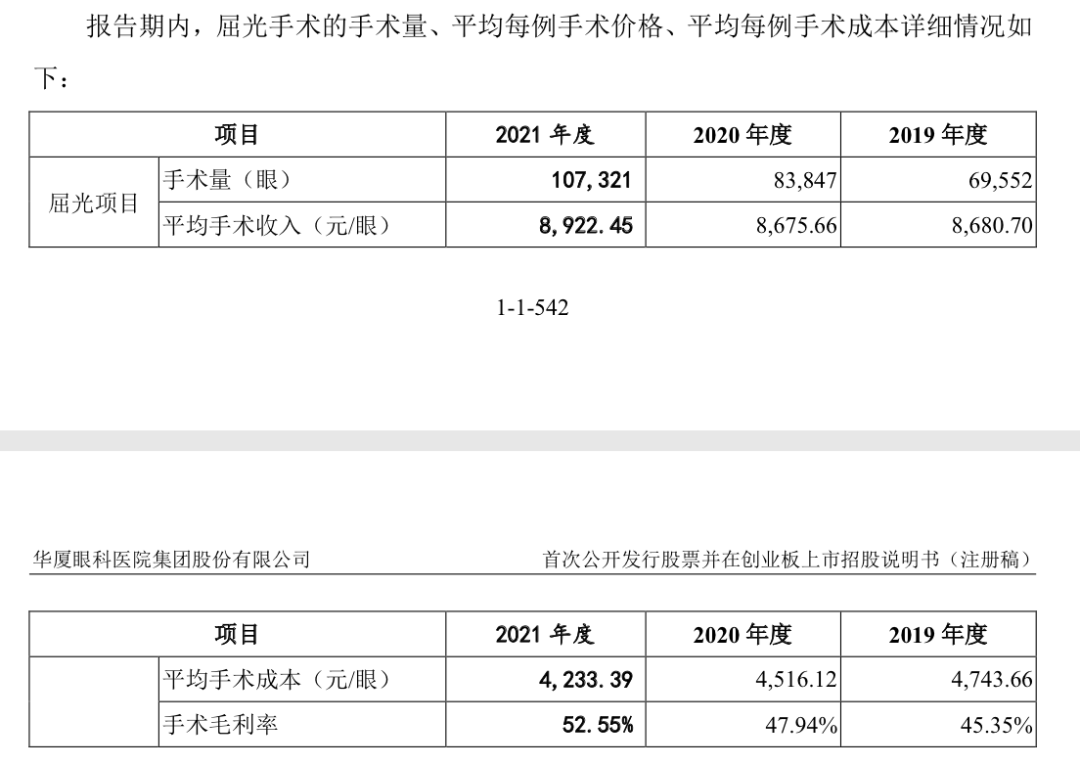

《招股书》显示,2019年-2021年,华厦眼科屈光手术业务的的毛利率分别为45.35% 、47.94% 以及52.55%;配镜业务的毛利率分别为54.49%、53.11%、56.43% ,显著高于公司的整体毛利。

图源:招股书

图源:招股书

更重要的是,视光配镜以及屈光手术还有极强的联动性。视配镜可以作为华厦眼科的“流量池”,为屈光手术业务“输血”,形成一个商业闭环。

不过这并不意味着华厦眼科的“第二条曲线”将会一马平川,在白内障业务天花板渐显的背景下,其他眼科医疗服务机构也看到了视光配镜以及屈光手术业务的想象力。

比如,普瑞眼科目前正在力推屈光业务,并取得了一定成绩。《招股书》显示,2021年,普瑞眼科屈光业务的营收占比达到了51.23%,称得上是一家“屈光型企业”。此外,过去三年,普瑞眼科屈光手术的客单价在1.5万元左右,反观华厦眼科的相关手术客单价仅为8800元左右。

目前,爱尔眼科也在力推屈光手术业务。财报显示,2021年,爱尔眼科屈光手术业务营收为55.2亿元,同比增长26.92%,毛利率为58.95%,毛利率和增速均位列各项目之冠。

由此,再来看华厦眼科,就能发现,其目前首要的任务,还是要尽可能多地布局医院以及视光中心,以触达更多的消费者,带动新旧业务同步成长,进而形成规模效应,呈现更为亮眼的毛利率。