![]()

财经无忌

财经无忌盛景微换板再战IPO

文 | 宁雯

盛景微换板再战IPO。

2023年1月13日,无锡盛景微电子股份有限公司(简称为“盛景微”) 预披露更新招股书,拟登陆上交所主板。虽然已经到预披露更新阶段,但这并不意味着盛景微的IPO之路已高枕无忧,因为盛景微的业务模式屡遭证监会诘问。

图源:证监会

图源:证监会

图源:证监会

2022年11月11日,证监会披露了盛景微沪主板IPO的反馈意见。重点问询了盛景微的技术储备、客户集中、信息披露等问题。

这并不是盛景微首次被问询。2021年6月科创板IPO获受理后,盛景微也历经上交所数轮“灵魂拷问”。或许是因为考虑到难过科创板苛刻的审核关,2021年12月6日,盛景微撤回了科创板IPO申请。

不过盛景微显然不想放弃上市计划,而是辗转沪主板,继续冲击IPO。虽然登陆沪主板的难度低于科创板,但是考虑到盛景微的财务数据拥有众多问题,冲击沪主板,对于盛景微来说,或许依然存在巨大的挑战。

盛景微突然“成长”

《招股书》显示,盛景微成立于2016年4月,是一家具备高性能、超低功耗芯片设计能力的电子器件提供商,主要产品为电子控制模块。

虽然时至今日,盛景微的历史不过六年左右,但其已经成为爆破控制模块市场的头部企业。《招股书》显示,2021 年,盛景微电子控制模块在爆破领域的市占率为 39.02%,居于行业领先地位。

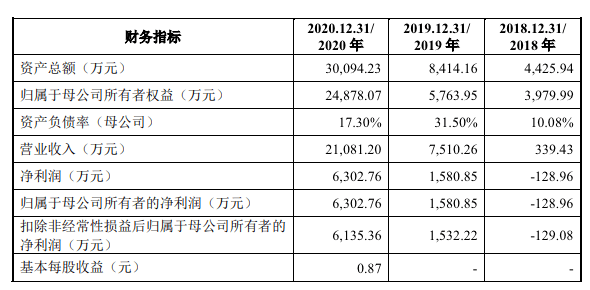

与此同时,近两年盛景微的业绩也节节攀升。2019年-2021年,盛景微的营收分别为0.75亿元、2.11亿元以及3.56亿元,分别同比增长181.33%以及68.72%;净利润分别为0.16亿元、0.63亿元以及0.87亿元,分别同比增长293.75%以及38.1%。

不过注意的是,盛景微的业绩并不是持续稳步攀升,2019年之前,其甚至身陷亏损的泥潭。

《招股书》显示, 2018年,盛景微的营收和净利润分别为339.43万元以及-128.96万元,与此后几年稳步增长的业绩形成截然反差。与此同时,2018年,盛景微的电子控制模块产品在爆破领域的市占率也仅为7.23%。

图源:招股书

图源:招股书

图源:招股书

针对2019年后突飞猛进的业绩,盛景微对《每日经济新闻》表示,主要是因为随着电子雷管逐渐替换传统雷管,下游需求持续增长,公司凭借稳定、可靠的产品质量获得客户认可。

事实上,2019年后,盛景微亮眼的业绩,确实得益于大客户的认可。《招股书》显示,2018年-2020年,盛景微向前五名客户的销售额分别为 339.43 万元、0.75以及1.97万元,占总营收的100.00%、99.85%以及93.68%。

图源:招股书

图源:招股书

图源:招股书

不过值得注意的是,盛景微的前五名客户中,雅化集团对盛景微2019年后业绩的暴增厥功至伟。

财报显示,2018年-2020年,雅化集团均位列盛景微的第一大客户,为后者贡献264.39万元、0.33亿元以及1.06亿元的营收,占盛景微总营收的77.89%、44.17%以及50.49%。

横向对比可以发现,2019年后,雅化集团开始大手笔地向盛景微订购相关产品,这也直接带动盛景微业绩的增长。

雅化集团不只是客户

诚然,随着电子雷管大规模替换传统雷管,相关产品需求逐渐释放,雅化集团大规模选购盛景微的产品无可厚非。但问题是,雅化集团和盛景微的关系,不仅仅是上下游的甲乙方那么简单。

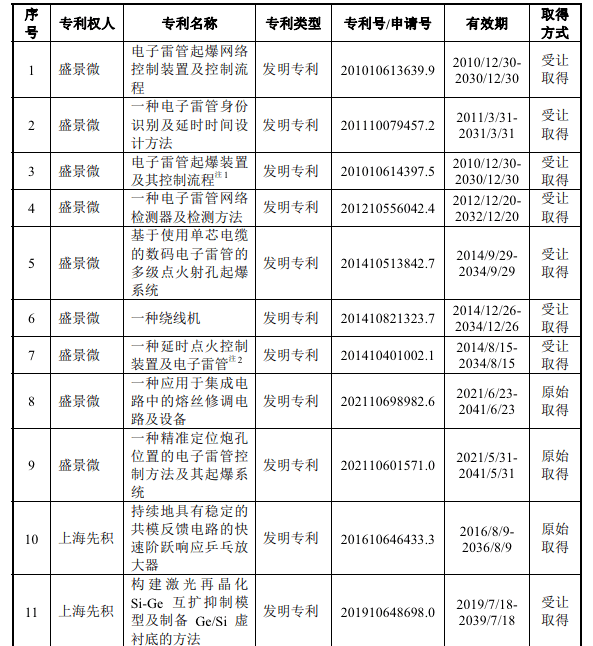

2019年大规模采购盛景微的产品之前,盛景微还拿到了雅化集团“孙”公司的相关专利。2018年11月,盛景微以3000万元受让四川久安芯的实物资产,其中专利的价格为2930.05万元。截止2022年中,盛景微共有11项发明专利,其中6项发明专利通过上述资产受让取得,占比54.55%。

企查查数据显示,雅化集团通过雅化绵阳持有四川久安芯60%的股份。而《招股书》披露的信息显示,盛景微的董事长、总经理张永刚以及董事、副总经理、总工程师赵先锋均曾在四川久安芯任职高管。

也正因此,上交所的问询函质疑雅化集团转让相关专利后持续向盛景微采购相关产品的商业合理性,并要求人盛景微说明,其对雅化集团是否构成依赖、雅化集团等相关方是否直接或间接持有公司权益或存在其他利益安排。

图源:第二轮问询函截图

图源:第二轮问询函截图

图源:第二轮问询函截图

对此,盛景微回复称,四川久安芯之所以出售电子延期模块相关资产,主要是因为其“现金流较为紧张”、“不具备进一步迭代新产品的能力”,而雅化集团对自己的采购大幅增长,主要系“雅化集团自身雷管业务大幅增长,对电子延期模块需求增长”。

但矛盾的是,四川久安芯本身就是雅化集团的“孙”公司,既然主企业对电子延期模块需求增长,那么相较于舍近求远地将核心资产变卖,再采购其他企业的产品,为“孙”公司输血,无疑更符合主企业的长期利益。

当然,术业有观众,如果盛景微可以形成规模化效益,那么也能降低雅化集团的成本,但问题是,盛景微很像是一家联通上下游的“中介”。

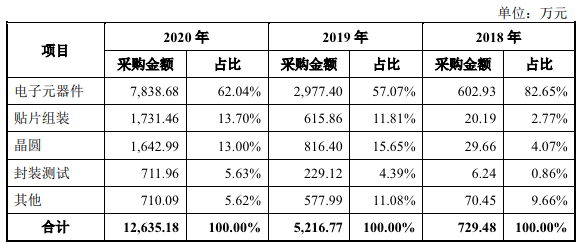

《招股书》显示,盛景微采用 Fabless 模式(无生产加工线模式),委托晶圆代工厂定制圆片,委托封装测试厂对晶圆进行封装及测试,委托 PCB 供应商和 SMT 供应商进行 PCB 板加工、贴片和产品注塑、检验等。

《招股书》显示,2018年-2020年,盛景微采购金额分别为729.48万元、0.52亿元以及1.26亿元。

图源:招股书

图源:招股书

图源:招股书

简而言之,盛景微的商业模式是,先在四川久安芯拿到相关专利,然后高度绑定雅化集团等大客户,再采购供应商的产品进行组装赚钱。

至于盛景微为什么能在2018年末拿到雅化集团“孙”公司的相关技术,并博得雅化集团的厚爱,还不得而知。但可以肯定的一点是,如果没有雅化集团的“照顾”,盛景微想必很难达到上市的门槛。

未来的成长性存疑

盛景微类似于“中介”的商业模式,也是其登陆科创板而被上交所质疑的重点。上交所的两轮问询函中,第一个问题均是“科创板定位”。

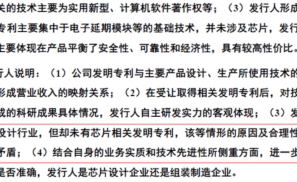

针对上交所的问询,盛景微回复称,集成电路设计是主营业务的核心,该业务主要根据特定系统需求的专用集成电路设计,以及基于该集成电路通信协议进行的系统开发,因此“芯片设计”定位准确。

狭义的词汇定义,可能因主体所处的角度不同而有所扭曲。客观的专利技术,则能说明企业到底是否具备“芯片设计”能力。

《招股书》显示,截止2022年中,盛景微累计拥有专利45项,其中发明专利11项、实用新型33项、外观设计1项,没有任何一项与芯片有关。

图源:招股书

图源:招股书

图源:招股书

事实上,这恰恰揭示了盛景微对于技术抱有“功利”的态度。以最具价值的发明专利为例,虽然过去一年,盛景微的发明专利从8项增加到11项,但这其中真正是盛景微原始取得的只有两项,其余皆为收购上海先积取得。

至于为什么自己没能研发出发明专利,或许与盛景微的研发投入力度锐减有关。

《招股书》显示,2018年-2021年,盛景微的研发费用率分别为40.05%、14.68%、6.78%以及9.42%。横向对比可以发现,2018年后,盛景微的研发费用率断崖式下跌,目前已经低于10%。

图源:招股书

图源:招股书

图源:招股书

而盛景微冲击 IPO,很大程度上也是为了扩产,而不是为了研发。

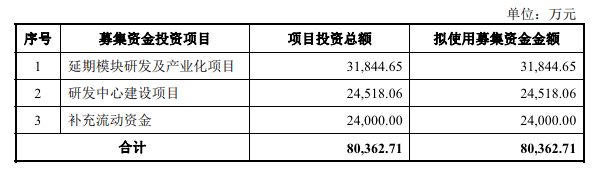

《招股书》显示,盛景微沪主板IPO拟募集资金为8.04亿元,其中3.18亿元用于延期模块研发及产业化项目,占比39.63%,反观用于研发中心建设项目的投入占比仅为30.51%。

总而言之,虽然过去几年,盛景微的财务数据达到了主板上市的要求,但是不能忽视的是,其最核心的技术与突飞猛进业绩,并不是市场化竞争得来的,很大程度上都源自于雅化集团的特殊照顾。

姑且不论这种照顾的合理性以及盛景微有无核心竞争力,一旦脱离雅化集团,盛景微能否继续保持高位增长态势,或许都要打一个大大的问号。