![]()

熔财经

熔财经从“果链”到“新能源”,周群飞带着蓝思科技押对注了吗?

文丨熔财经

作者|楷楷

去年以来,消费电子市场持续疲软,即便是苹果也无法独善其身,其去年四季度的营收和利润同时下滑,也是苹果自2019年以来首次单季营收下降。

苹果“遇冷”,“果链”的日子也不好过。比如作为苹果初代“果链”供应商的蓝思科技,预计2022年实现净利润为24.22亿元-25.26亿元,同比增长17%-22%。

虽然利润仍有增长,但对比巅峰期,其增幅已高速滑落,且市场预估蓝思科技2022年的营收未必仍能维持正增长。资本市场对其似乎也并不看好,蓝思科技股价从2021年起持续下跌,与股价高峰点相比,跌幅将近60%。

资本远离“果链企业”,那蓝思科技自己又是怎么看的呢?蓝思科技曾在2月发布了2023年员工“1元购”持股计划,当2023-2026年每年的净利润增长率能达到20%、16.67%、7.14%与10%,员工的股权权益就可以解锁。

但该计划仅上线1天就宣布暂缓,具体原因我们不得而知,但却难免叫人猜测,管理层对公司未来几年的成长性难道也信心不足?

01业绩韧性反超同行

去年,任正非称要把“寒气”传给每个人,并表示华为要活下去。任正非的这番讲话,也直接掀开了消费电子的“老底”。

根据中国信通院统计的数据,2022年国内市场手机总体出货量累计2.72亿部,同比下降22.6% ,受疫情反复和经济疲软影响,消费者大多选择捂紧钱包,不再为新款手机买单。

另一方面,智能手机已经过了高速增长时期,加上过去几年智能手机在技术、功能上的迭代越来越少,也很难刺激消费者的购买欲,数据显示,2022年全球智能机的换机周期已长达三年半。

近日,苹果就宣布iPhone 14 Pro系列全部版本降价700元,从加价抢新机到降价去库存,苹果销量不佳的压力,也反馈到上游“果链”中。

去年11月,市场传出歌尔股份遭遇苹果“砍单”,据公司2022年业绩预告显示,其去年净利润将同比下降50%至60%;同样被传遭苹果“砍单”的立讯精密,更同时传出裁员信息,股价较高峰期也下跌约50%。

由此可见,“寒气”不只在蓝思科技,而是弥漫于整个消费电子行业,“果链”企业受苹果拖累,去年以来大多都出现股价回调。

从这一角度来看,相较于净利润大幅下滑的歌尔股份、因为被踢出“果链”而不得不卖盘的欧菲光,蓝思科技在今年仍能实现利润的正增长已不容易,同时,也跟周群飞的几剂“纾困良方”有关:

一方面,是降本增效的努力。据公司财报显示,蓝思科技上半年净利润亏损为3.05亿元,主要是因为市场需求持续不及预期导致公司盈利水平下降。

于是,蓝思科技开启了“降本之路”,数据显示,公司二季度管理费用、财务费用同比有所减少,2022年Q3公司毛利率还不及2021年Q3,但是净利率却能够反超,足以说明公司的降本增效取得不错的成果。

另一方面,蓝思科技加强研发投入,垂直整合产业链,从零部件切入OEM\ODM制造组装领域,也帮助公司增加了收入范围,比如其在湘潭新园区的手机组装厂已经开始导入客户,并接下了小米12S的整机组装订单。

目前,全球电子行业的供应链都在进行深化和重构,业务的垂直整合可以帮助合作客户降低供应链管理成本和安全风险,同时也能提高交付能力,相当于加深了蓝思科技自身的护城河。

最后,穿戴、汽车新业务的“造血能力”也在提高。得益于新能源汽车行业近年的高速发展,蓝思科技前三季度新能源汽车业务收入24.87亿元,同比增长超过六成。这一逻辑同样适用于可穿戴设备,去年蓝思科技加大了可穿戴设备的投资,斥资54.06亿元打造长沙智能园区,该园区投产后预计能创造超65亿元收入。

02周群飞加速逃离“果链”

目前,在新能源汽车合作方面,蓝思科技的客户包括了大部分头部车企,如比亚迪、蔚小理等造车新势力,以及保时捷、宝马等传统车企;在可穿戴设备方面,蓝思科技则表示跟ARVR市场上几大头部客户都有合作;在手机领域,除了苹果之外,还跟小米、OPPO、vivo、华为、荣耀等品牌有所合作。

蓝思科技与华为的合作始于2004,甚至比与苹果的合作更早;而蓝思与小米的合作,则始于2014年。而蓝思科技在新能源市场的布局,则早从2015年开始,彼时“蔚小理”也不过刚刚诞生。

在2015年的手机行业采购大会上,周群飞就曾公开表示,蓝思科技不只供应苹果,也供应其他品牌厂商,包括要大力发展华为、小米、联想等国内品牌市场。

梳理蓝思科技开展多元化业务的时间线,不难看出周群飞其实早已有意摆脱企业的“苹果依赖症”,以降低蓝思科技作为“果链”企业的风险,但周群飞能否如愿“摆脱”苹果?

在周群飞的创业故事中,其最早是以家庭作坊模式承接手表玻璃订单,机缘巧合下接到了TCL手机玻璃的订单,才进入了手机防护视窗玻璃行业。后来,苹果有意进入国内市场,但其对深圳供应商的手机面板工艺都不满意,为了拿下苹果这一大客户,周群飞毛遂自荐并日夜进行技术攻关,才最终与苹果签订了长期合作的合同。

后面的故事大家都知道了,在苹果的加持下,蓝思科技业绩一路上涨,从2011年60亿元左右的销售收入,提升至2015年172.27元的营收,周群飞也因此多次坐上女首富的宝座。不过,周群飞在首富位置上坐得并不安稳,而是“苹果好,蓝思才好”。

2015年蓝思科技正式上市,彼时公司生产的手机玻璃占了全球50% 的市场份额,周群飞首登“女首富”;2020年,周群飞再次以660亿元的财富成为了湖南女首富,而这一年也是苹果超越三星,重夺全球智能手机销量冠军的一年。

“苹果依赖症”所带来的后遗症也是非常明显的,除了公司营收,甚至周群飞的身家都跟随着苹果销量而波动之外,今年消费电子市场加速下行也是另一重风险和压力。

当然,最重要的还有“果链”带来的低毛利和高库存风险。一方面,苹果为了赢得市场,会不断压缩供应商的利润空间,并通过引入新供应商,迫使旧供应商让利;另一方面,在苹果的JIT库存管理模式下,苹果将库存风险都转移给了供应商,一旦苹果销量下滑,供应商的存货比率就会快速提升,这也是蓝思为何转入组装领域的原因,也是为了降低库存压力。

但从收入占比来看,苹果在蓝思科技中的业务占比仍在逐年提高。数据显示,2017-2021 年,苹果业务在蓝思科技营收中的占比从49.37%升至66.49%。

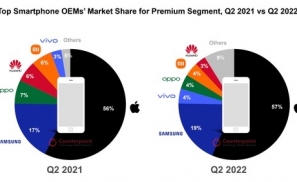

为何引入其它手机品牌合作客户,仍难以降低苹果在蓝思科技中的业务占比,很大一个原因是在国内的高端手机市场,继华为荣耀之后,苹果根本难有敌手,其占据了全球高端智能手机市场销售额的 57%,占全球智能手机市场出货量的18%。

因此,即便蓝思科技几乎是从十年前就开始加强与国内手机品牌合作,但从销量来看,小米、OPPO、VIVO加起来仍不够苹果“一家独大”,在这一背景下,蓝思科技很难实现弯道超车。

因此,周群飞将目光转向中国品牌更有话语权的新能源汽车行业,可能是更容易“以小博大”的尝试。

03新业务能否撑起第二曲线

从行业数据来看,新能源汽车的高景气度已无需赘叙。2022年全球电动汽车销量为780万辆,同比增长68%,电动汽车首次在汽车行业占据了大约10%的市场份额。从需求端来看,新能源车替代传统燃油车的消费需求,还将有很大的增长空间。

早于2015年开始布局新能源汽车业务的蓝思科技,目前已在新材料、新技术、新工艺等核心技术上有长时间的积累,通过供应链垂直整合能力,蓝思科技现已成长为高端智能汽车领域智能终端视窗与防护功能组件的ODM企业。

不过,值得注意的是,尽管蓝思科技多次提及其新能源车业务正在加速放量,但我们翻看蓝思科技过去几年的财报,最有可能用于汽车的“大尺寸外观及功能组件”,在2019-2021年的相关收入分别为37.94亿元、56.34亿元、62.24亿元,分别占营业收入比重为12.54%、15.25%、13.74%,占比仍然较低。

且仅看金额的话,去年前三季度新能源车业务的收入为24.87亿元,看上去似乎也很难在四季度追平2021年62.24亿元的销售收入。

这难免引来两方面的考虑,一则是蓝思科技去年的新能源车业务是否也受到国内新能源车销量整体走低的影响而出现下滑;二则是“大尺寸外观及功能组件”产品的销售收入可能还包含新能源车意外的其它产品,因此从财报上看,2021年的整体收入会较2022年的新能源车收入更高。

不过,更让人担忧的是,新能源车行业除了整体销量下滑之外,目前业内的内卷也在不断加剧,除了特斯拉之外,所有新能源车企在补贴退坡后几乎都是“卖一台亏一台”,车企对零部件价格必然也会更加敏感,蓝思科技的利润空间恐怕也会被进一步压缩。

而且,在供应链成本压力之下,未来国内新能源车企也有望朝着特斯拉和比亚迪的“组装一体化”模式发展,蓝思科技想要凭组装杀入新能源车企ODM领域,或许还要先看车企愿不愿意“放手”了。

所以,除了大尺寸及车机面板之外,蓝思科技能否借着车载玻璃的基础,向汽车座舱等零部件发展起来,或会是另一条“生路”。

至于芯片、光伏领域,目前来看或还是“雷声大、雨点小”。在蓝思科技2022年业绩预告中,其并未提及光伏领域的建设,考虑这些行业早已不缺龙头企业,蓝思科技想“跨界超车”,恐怕还是“讲故事”大于“真做事”

而可穿戴设备领域虽然确实是“长坡厚雪”,但“坡”也许还有很长。近日,Meta头显设备传来降价消息,而Pico也调低了2023年的销量目标,可见,目前ARVR的生态发展仍不成熟,可穿戴设备远未能像智能手机一样,成为日常消费行为,蓝思科技押注ARVR,恐怕要有足够多的耐心和投入。

而且,近日有媒体爆料,苹果正准备完善其AR/VR头显的第一个版本,并预计将在6月发布。那么,蓝思科技在去年加大ARVR智能工厂的投入,是否跟此消息有关,假如真的如此,那么蓝思科技兜兜转转,会不会还是被苹果捏住了七寸?

总的来看,在消费电子寒冬之下,蓝思科技确实走出了“不降反增”的业绩,是企业在降本增效、垂直整合、多元业务等多重策略下的“反超”。但要说新能源、可穿戴等其它新业务能取代“果链”带来的巨大利益,成为蓝思科技有力的第二增长曲线,目前来看仍言之尚早。

但换一个角度来看,对蓝思科技来说,假如没有周群飞在更早以前的“转向探索”,仅仅依靠苹果这一“大腿”,恐怕蓝思科技如今的“依赖后遗症”还会更加明显,不得不说,周群飞的“远见”确实推动了蓝思科技的发展。

未来,蓝思科技能否从手机玻璃再跨界到汽车零部件,周群飞又能否再续传奇,是再造一个蓝思,还是彻底被苹果“锁死”,对周群飞来说,恐怕还有一场豪赌。

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。