![]()

星图金融研究院

星图金融研究院很多投资者也因此再次有了要不要暂时卖出止盈或减仓跑路的犹豫。

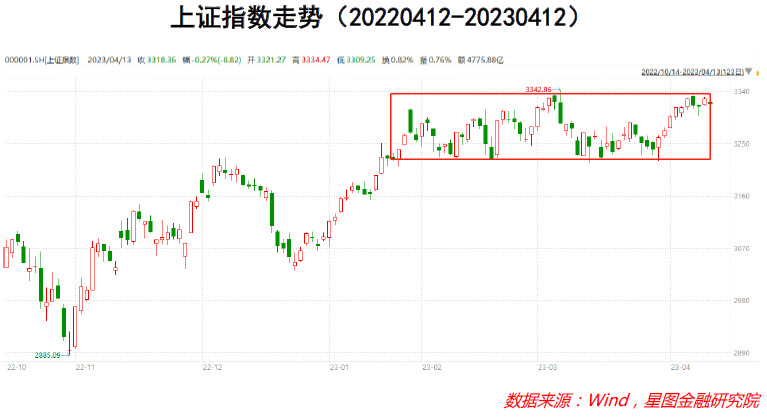

近期,上证指数再次上行到了3300点附近,自2022年11月疫情防控政策调整,股市向上反弹以来,上证指数已经几次站在3300点以上,但均未站稳,并在很短的时间内跌至3200点附近的水平。因此,近期在上证又一次突破3300点时,市场对大盘指数回调的担忧再次凸显,特别是近期不及预期的CPI和PPI数据,对经济可能陷入通缩的担忧又进一步传导到了资本市场,很多投资者也因此再次有了要不要暂时卖出止盈或减仓跑路的犹豫。

对于坚持买入并长期持有的投资者而言,这当然不是一个问题,当前主要指数无论是绝对的估值水平还是历史中的相对分位数,都处于较低的水平。估值之外,长期来看,目前经济处于稳步的复苏阶段,企业盈利也将会持续提升,基本面逐渐改善。因此对于能够坚持长期持有的投资者而言,当前可能更是一个买点而非卖点。

不过长期逻辑历来是知易行难,长期逻辑的向好也从来与短期的涨跌无关,甚至相悖。在近期上证指数再次涨至3300点后,能否进一步上涨突破前高形成一轮小牛市?还是说市场仍然会如前期一样掉头向下?现在是不是该谨慎偏空了?

按照市场的驱动因素来看,驱动指数变化的无非是盈利与估值两个因素。企业盈利的变化和经济基本面息息相关,而估值受到的影响因素则较多,但可以简单拆分为利率水平(货币政策)、市场的风险偏好以及市场中的资金量。因此,可以分从这四个方面来考察当前市场的热度。

“弱现实”走向更弱

基本面是影响股市牛熊转换的最基本因素。从年初至今,市场一直在博弈是上半年经济的修复,乐观者预期上半年经济的修复,悲观者预期经济只能实现一季度的短期脉冲,二季度无法更强。全年来看,2023年的经济复苏应该会是非常温和的,一季度一系列数据的发布,已经让市场认识到了经济的弱复苏。

而进一步从近期的数据来看,“弱现实”的经济可能走向更弱。3月份CPI环比下降0.3%,同比上涨0.7%,涨幅较上月回落0.3个百分点;PPI环比增长0%,同比下降2.5%,降幅较上月扩大1.1个百分点,CPI和PP表现均不及预期,市场已经开始讨论经济面临通缩的可能性。这一定上反应了经济复苏更弱的现实困境,在经济复苏如果无法达成市场前期预期的情况下,股市也很难有更进一步的表现。

需要注意的是的,2022年股市已经对疫情管控放开后的行业变化有一定的预期,因此今年的重点是验证预期和实际值之间的偏离度,影响股市表现的并非是经济数据的绝对值,而是和市场预期间的差距。而在2022年四季度很多行业的预期已经被定价的情况下,不及预期的复苏可能才是表现不佳的罪魁祸首。

偏紧的货币政策

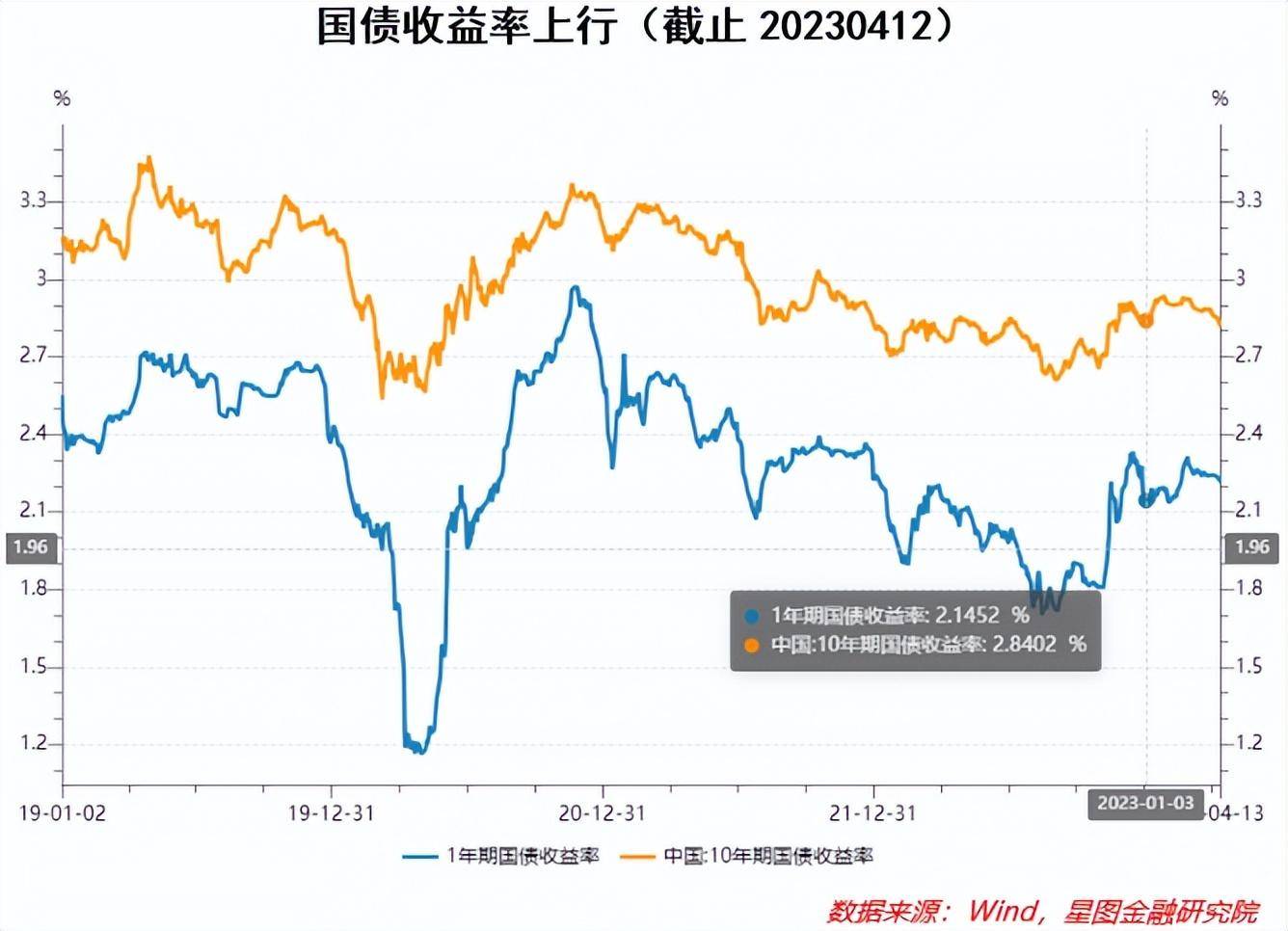

货币政策是影响市场估值的最重要原因之一,A股历次的牛市都离不开货币政策放水的支持。宽松的货币政策并不一定会出现牛市,但全面牛市的形成却绝离不开放水的支持。而国内和国外的利率环境都很难支持指数的较大力度的向上突破。

从国内情况来看,受到疫情防控政策变更后经济修复预期的影响,国债利率在2022年10月开始触底回升,近期虽然利率下行,但全年来看,一年期国债利率仍然是上行趋势,国内利率的上行是压制市场估值提升的原因之一。

不过从另一方面来看,今年两会之后,市场利率已经开始逐渐下行,这一定程度上有益于股市估值水平的提升。

除了国内的利率水平之外,美国加息节奏亦是影响股市估值的另一重要因素。美国十年期国债收益率作为全球资产定价之锚,是对于成长股估值具有重要的影响。目前虽然受到“硅谷银行破产”事件的影响,美联储加息节奏及幅度都有一定程度的放缓和减弱,但当前仍然处在加息周期内,只要加息的周期不结束,市场就仍然在博弈加息的步伐和幅度。市场或许会提前定价降息,但绝不会提前过多,只有加息周期的真正结束,对于估值的压制才会逐渐解除,市场开始交易降息逻辑,因此短期来看,市场利率对股市的影响仍然是偏空的。

市场风险偏好在回升

市场风险偏好是一个非常复杂且难以衡量的指标,从影响来看,市场风险偏好越高,投资者越愿意给市场更高的估值和更高的溢价,也对未来更加乐观。市场风险偏好逐渐抬升的过程往往就是风险积累的过程,这种过程演化的极致往往会在市场中形成盲目乐观的观点,例如大盘展望6000点、指数翻倍之后还能继续翻倍等。

衡量市场风险偏好的指标中,波动率指数也叫恐慌指数(VIX指数)是一个非常典型的指标,典型的就是美国的标普500VIX指数,如果以过去30年标普500VIX指数的表现看,中位值和平均值分别在17和19左右,高于该水平,意味着预期未来股指波动越大,越恐慌,可以理解为市场的风险偏好越低。反之,VIX越小,意味着预期未来股指波动越小,越为乐观。每当市场中出现危机性事件时,VIX就会跳升,比如2000年的互联网泡沫,2008年次贷危机,2020年的全球疫情,VIX都曾跳涨到四五十甚至更高的水平。

不过A股并没有代表性的VIX指数,可以以两融交易额占比、市场交易量等指标来综合衡量,以及具有一定代表性的央行调查问卷。

从4月3日央行发布的一季度企业家、银行家和城镇储户问卷调查结果来看,市场的风险偏好是在抬升的。其中,居民储蓄意愿下降,投资消费意愿回升——倾向于“更多消费”的居民占23.2%,比上季增加0.5个百分点;倾向于“更多储蓄”的居民占58.0%,比上季减少3.8个百分点;倾向于“更多投资”的居民占18.8%,比上季增加3.3个百分点,且选择投资“基金信托产品”和“股票”的居民比重增加,表征居民端的风险偏好正在抬升。

市场缺乏增量资金

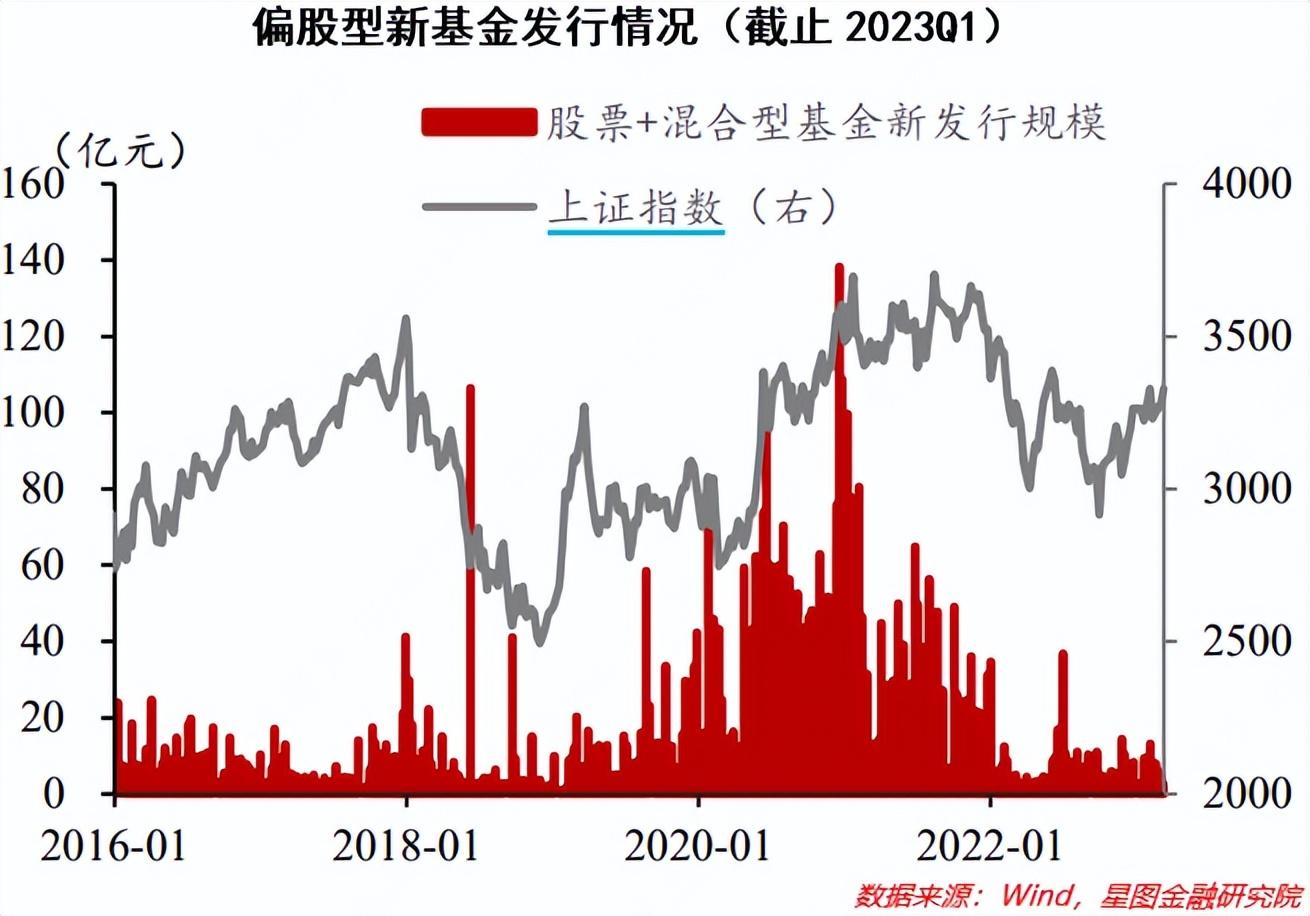

市场中是否有增量资金的入市,是市场能否形成大牛市的最重要原因之一。当市场中缺乏增量资金甚至是减少时,资金只能在各个板块之间来回转换,形成结构性的牛市,买对了板块就是大牛市,买错了板块就是跌跌不休,恰如当前的市场环境。能够跟上买入TMT、芯片等板块,最多能够实现50%以上的盈利,但如果坚守在新能源,从2022年下半年至今基本就是一路的跌跌不休。

新基金发行情况是衡量是否有增量资入市最好的指标之一。历史上偏股型新基金发行规模持续处于高位时,往往是牛市。而从近期市场表现来看,目前市场中缺乏足够的增量资金,持续处于近三年最低位置。

因此,从新资金入市的方面来看,当前很难支持全面牛市的形成,而存量资金的博弈,势必也很难支持指数的继续上涨。

综合来看,当前市场中虽然有一些因素在好转,市场风险偏好也在逐渐提升,但在经济复苏“弱现实”的基础上,缺乏足够的新资金入市,以及在没有边际更加宽松的货币政策出台的情况下,市场大概率维持在震荡的行情,资金在各个板块中来回切换,如果总仓位较高且阶段盈利较高的情况下,保持谨慎,及时止盈,仍然不失为一个好的选择。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智