![]()

柴狗夫斯基

柴狗夫斯基昨日一大早,朋友圈就被一份《告全体员工书》的文章刷屏。

昨日一大早,朋友圈就被一份《告全体员工书》的文章刷屏。

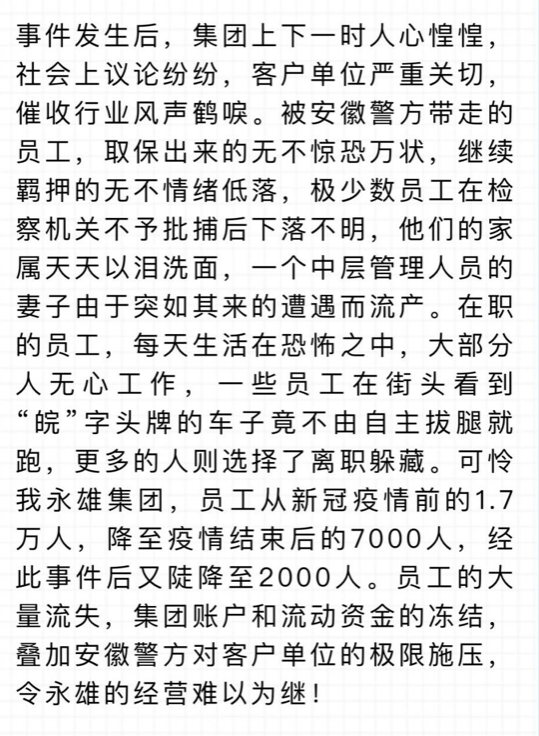

告员工书中,很多能让舆论瞬间高潮的关键词如「跨省」「孕妇流产」「员工看到皖牌车拔腿就跑」「员工下落不明,家属以泪洗面」……

等等关键词,瞬间点燃了吃瓜群众们的「激情」。

配上告员工书中所述的:永雄觉不存在司违法犯罪行为,而是一家通过了毕马威这类全球顶级咨询机构最无情审查的负责任、有担当的正规催收公司……等描述。

整个事件完全变成了一个权力机构摧毁一家良心企业的样本,转发也瞬间变成了伸张正义。

「永雄,你在内涵什么?咋的,一个暴力催债公司没了你,社会不发展了?还处处说社会诚信高度发展的国家,西发达国家的审查之类话,太离谱了。说的好像你们遭受了多大的迫害一样」

该告员工书引起广泛传播后,也成了这两天中文互联网上最大的热点,关于催收也再次成为各界热议的焦点,舆论对于永雄的评价也出现两极分化的趋势。

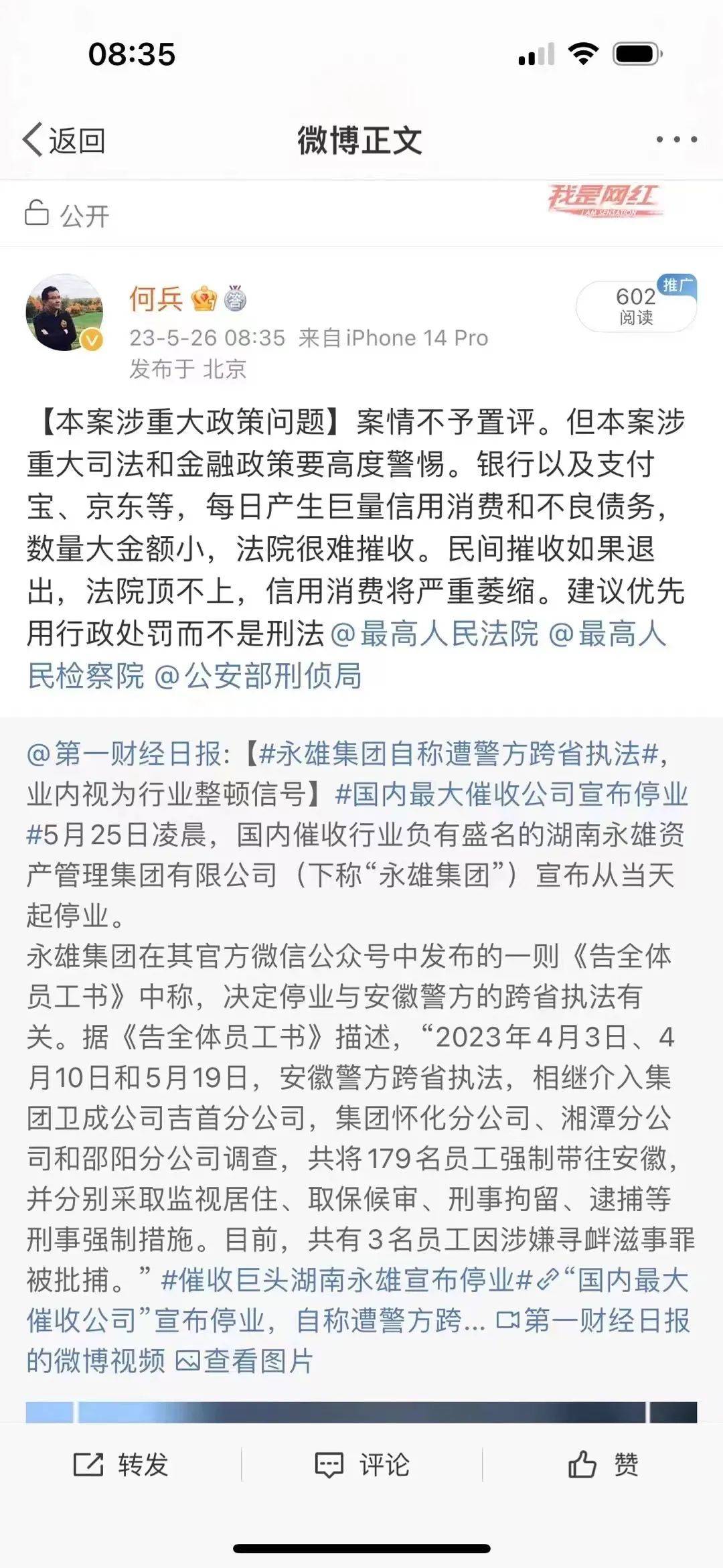

有人说:「银行及支付宝、京东等,每日产生巨量信用消费和不良债务,数量大金额小,法院很难催收。民间催收如果退出,法院顶不上,信用消费将严重萎缩……」

「我觉得欠钱不还,才是最该死的,别人借你钱是信任你,帮你度过危机,,,如果利息高,,,更说明别人都不借你,你的信用已经很差了,,,结果你当起了老赖,,这事做的是不是不地道,不敞亮」

「永雄倒闭了,大家都可以借钱不还了……」

也有人说:「看了永雄的停业公告正义,終于没有缺席。一群丧心病狂的催收一边卖惨一边妄想道德绑架,幽默啊!没有证据安徽警方会抓人会批捕吗?出来混始终要还的,醒醒吧!整天催收非法债务,都入刑法了还在侥幸认为能凭三寸不烂之舌口吐芬芳就能逃脱制裁了?」

「黑公司解散搞得多委屈似的,也是没谁了」

对比两方言论,不难发现,争议的核心就是这类机构该不该存在。

一是面对大量的不良债务,没有第三方催收机构,显然对整个信用贷、信用消费市场影响会很大;

另一方面,民间催收又普遍存在踩红线的情况,对于大多数有逾期的用户来说,这样踩红线的情况,对生活影响也是非常大,不说别的,就一个电话催收,可能打遍亲朋好友。

但从目前的情况来看,这又是矛盾的,只要涉及到催收,大概率都会存在「暴力」的情况,毕竟好言好语相劝,不会感化良心,也不能生出钱来。

再从人性角度考虑,将所有的暴力因素剔除,能要回钱吗?显然太难了,但难也不是催收机构的借口,要是不难,会有催收这个行业吗?

那么我们说到永雄的这份告员工书,永雄称,永雄绝对不存在公司违法犯罪行为,永雄也绝非别有用心之人构陷的非法讨债公司。

那么到底是不是这样呢?

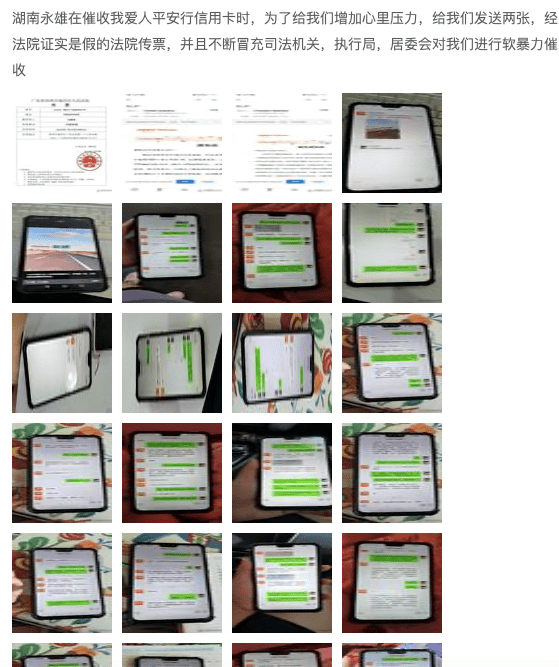

根据红星新闻等媒体的报道,近年来,永雄集团绕不开「暴力催收」的舆论漩涡,黑猫投诉平台上不乏“暴力催收”“短信威胁”等投诉。

小柴查阅发现,目前在黑猫投诉上,永雄资产有高达153条的投诉,其中投诉的重灾区就是「暴力催收」

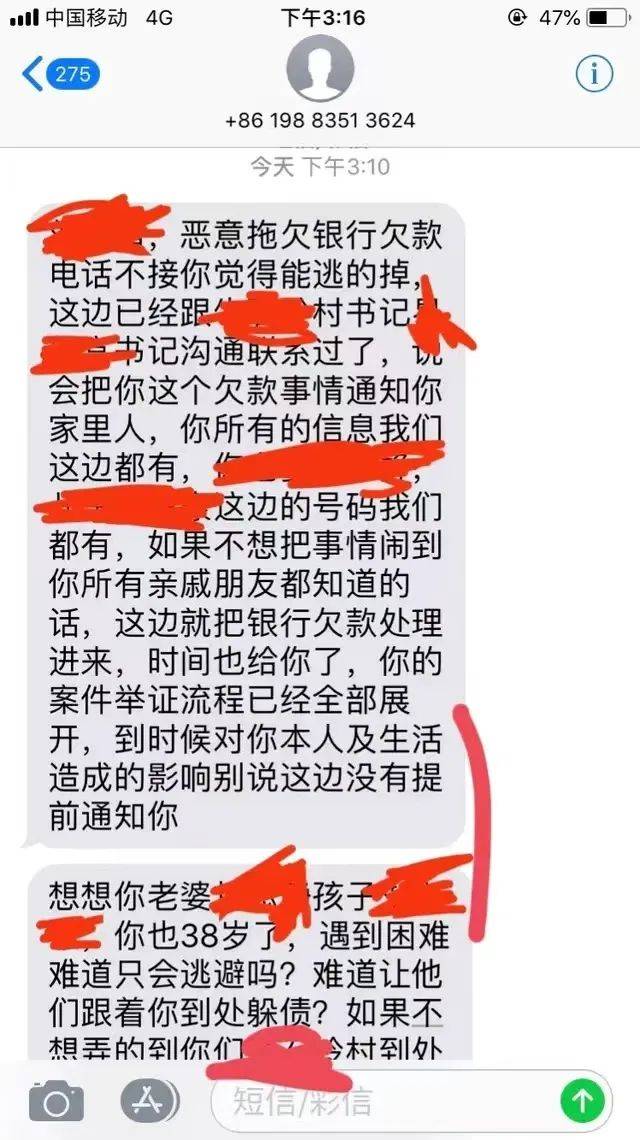

比如用户提到的「爆通讯录」「信息威胁」「泄露个人信息和隐私」「恐吓」「堵门」,甚至「发送假传票」……

以及在黑猫投诉上,还有用户表示,永雄工作人员还不断冒充司法机关,执行局,居委会进行暴力催收。

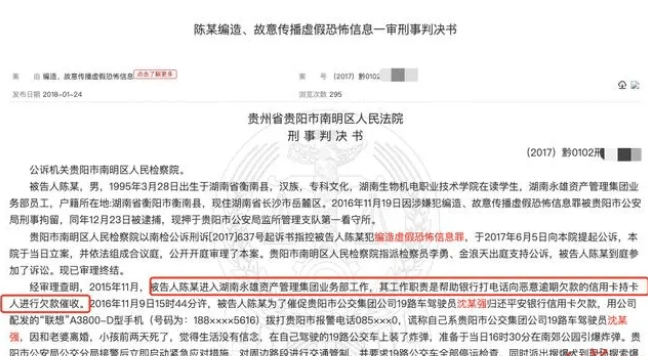

此外,2018年的一则判决书显示,永雄集团曾有员工催款时冒充欠款人发布恐怖信息获刑。

另据媒体报道,在2019年,永雄集团曾因涉嫌不当催收而被多个银行和消费金融机构暂停合作。

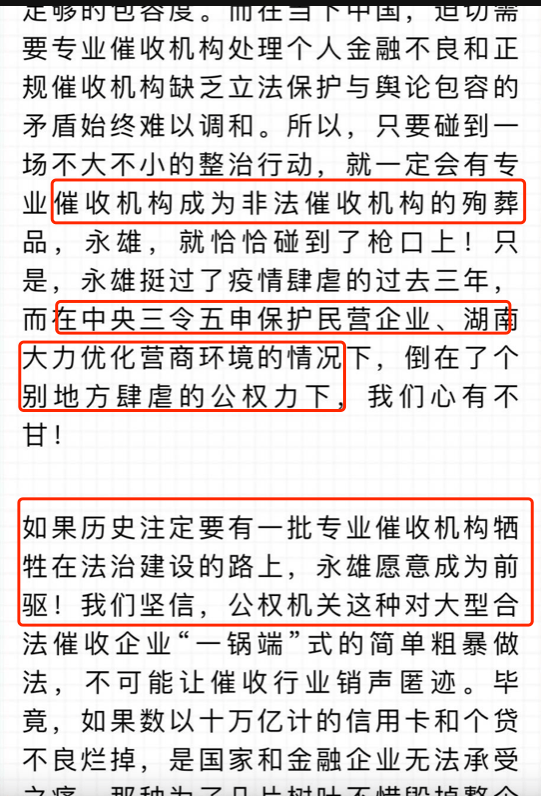

那么显然,永雄告员工书存在通过过度包装、卖惨博取同情、通过给相关机构扣帽子的行为,而引发各界关注的嫌疑。

而其自身,也没有自己说的那么干净。其次,从行业属性来说,这个行业是很难做到「干净」的。

但是不干净,理应立正了挨打,永雄到反过来绑架舆论。

据了解,永雄公司成立于2014年,根据官网信息,集团总部位于湖南长沙,分支机构遍布全国20多座城市。企业理念是让世界没有挽不回的诚信……

其由法学博士、慈善家谭曼创立,说起谭曼,身披光环无数。

比如其曾荣获中国经济十大金融人物、2016年度湖南金融领军人物、2016年度企业文化建设功勋人物,湖南省十二大金融创新人物、湖南省创新企业文化建设十大功勋人物。

结合创始人的背景,或许很难讲永雄与灰产、非法催收等关联起来。

甚至谭曼曾公开表示,永雄要改变社会对催收公司的印象,要利用大数据、人工智能等技术,提升催收效率,做有品质的催收,坚决杜绝暴力催收。

甚至在业界,谭曼被评价为「在催收界,谭曼最懂法律;在法律界,谭曼最懂催收的人……」

然而事实就是这么残酷,所谓的大数据、人工智能在催收行业能怎么利用,杜绝暴力催收呢?大家可以自行脑洞。

值得注意的是,谭曼在创立永雄之前,早在2006年就成立了一家律所,做了多年律师。

在做律师时期,其专注的领域主要是负责银行车贷、个人贷清收的案件,帮银行起诉恶意拖款的借贷人。

或许也是这样的职业经历,叠加信用贷,信用消费在中国的快速崛起和普及,让谭曼看到了不良资产领域巨大的机会,而创立了永雄。

当然,不负期望,永雄确实很赚钱,2014年成立,一年后快速提交了上市申请,到了2016年,其年净利润更是接近一个亿。

然而,在国内资本市场,这类催收公司的性质一直比较模糊,以至于永雄的首次上市申请没得到回应。

2019年,永雄计划赴美上市,并提交了招股书。随着招股书的披露,永雄的真实面目也展现在众人眼前。

招股书数据显示,截至2019年6月30日,永雄集团在国内29个城市的运营中心拥有10915名全职催收人员,占其员工的95.0%。

并且还有1109名具备多年催收经验并有资格与债务人进行直接谈判的催收专家。

在营收方面,在2016年至2018年,营收分别为4.35亿、5.95亿和7.58亿;净利润分别为9765万、1.1亿元、1.24亿元。

2019年上半年的收入就高达5.15亿元,同比增长75.8%。

另外,今年1月,谭曼在2022年度总结表彰大会上透露,2022年集团提供就业岗位上万个、贡献税收超1.5亿元,实现营收超8亿元。

2023年永雄集团将力争实现人员规模稳定1万人以上、年营收10亿元以上、年上缴税收1亿元以上、新增客户单位10家以上等年度任务目标。

可见,催收行业还是非常赚钱的,不过,虽然赚钱,但催收公司似乎存在着无法逾越的天花板,就是行业属性这一关,很难跨过去。

比如,虽然在告员工书中,永雄称通过了毕马威这类全球顶级咨询机构最无情审查,但至今上市计划也没有进展。

美国资本市场给出的回应是:追债公司在中国市场处于灰色地带,业务具有非常大的不确定性,不能为投资人带来稳定的收益。

也就是说,永雄所说的负责任、有担当的正规催收公司,美国资本市场也不认。

据媒体报道信息,永雄全国十多家分公司都撤了,现在就剩4家。公开信息显示,该公司在全国设有40家分支机构,目前只有16家为存续状态。

根据告员工书披露的信息,永雄员工从新冠疫情前的1.7万人,降至疫情结束后的7000人,经此事件后又陡降至2000人。

且目前,永雄的官网已经是无法打开的状态。

说到催收行业,在国内发展的时间并不长,最早的催收公司,距今也只有20年,且前十多年,涉及的领域也比较少。

自互联网金融快速发展后,不良事件的爆发,也带动了催收行业的火热。

然而,时至今日,催收这个行当似乎一直处于灰色地带。

但不管怎么说,暴力催收引发的负面因素实在太大,甚至还会引发大量的社会性事件,这必然是不应该存在的。

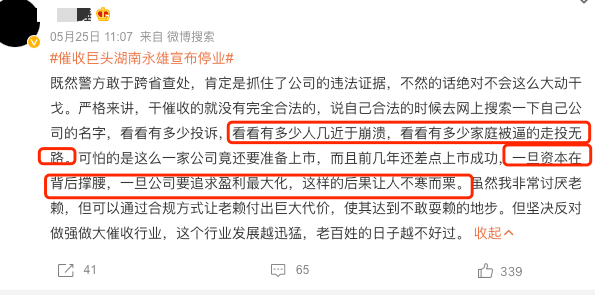

正如有网友所说:「看看有多少人几近于崩溃,看看有多少家庭被逼的走投无路。可怕的是这么一家公司竟还要准备上市,而且前几年还差点上市成功,一旦资本在背后撑腰,一旦公司要追求盈利最大化,这样的后果让人不寒而栗」

然而催收这一事物在信用消费、信用贷成为基础设施的当下,又不能被完全取缔,与此同时,对于催收行业来说,当下,似乎在催收过程又不能完全剔除暴力因素。

像永雄这样的公司,虽然公司称坚决杜绝暴力催收,但现实是,各种各种的暴力催收却存在于现实中。

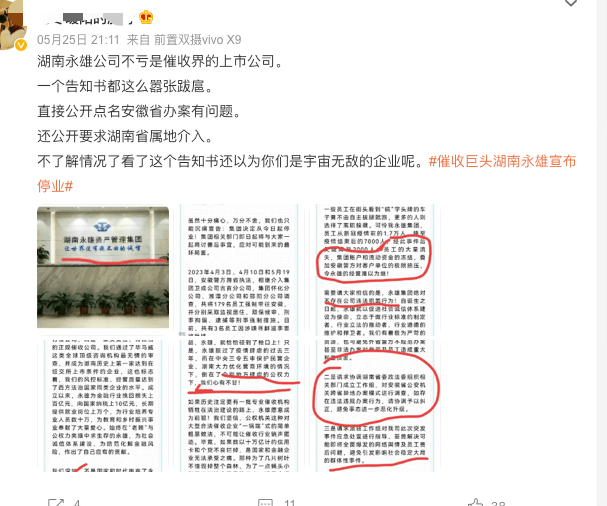

但或许有因为这一因素,让永雄气焰嚣张的来绑架舆论。「一个告知书都这么嚣张跋扈。不了解情况了看了这个告知书还以为你们是宇宙无敌的企业呢」

聚焦到永雄时间本身,如果国家三令五申的暴力催收问题真的存在,那么被整顿、甚至是取缔都是合法合理合情的。

舆论中那些打着催收机构不可或缺的借口来支持永雄,甚至直接上升到民间催收机构退出高度的人,多少有点坏,毕竟不可或缺不等同于应该包容暴力催收。

而如果说没有暴力因素要不来钱是理由的话,那还要催收机构干嘛?这世道,谁不难呢?

柴狗夫斯基©️

作者|小柴伍号

编辑|谭松