![]()

星图金融研究院

星图金融研究院当前市场或迎来经济、流动性、政策、情绪四大拐点共振。

周一上证指数低跳低开,随后小幅回升。三大指数最终全部收绿,交易量也大幅缩水,显示市场整体仍处于弱势区间,仍在磨底,尚未到全面反转状态。

宏观上,7月官方PMI数据出炉,制造业PMI继续维持回升态势,服务业PMI则收敛,经济或已逐渐企稳;海外加息周期临近结束,流动性迎来拐点;随着政策频频落地,市场风险偏好也逐渐抬高。当前市场或迎来经济、流动性、政策、情绪四大拐点共振。

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:从盘面上来看,前周主线仍是由政策主导的券商、房地产、汽车等顺周期板块,目前交易拥挤度已经攀升至近5年的90分位数以上,可以适当关注食品饮料、交通运输等交易拥挤度较低的顺周期板块。深证成指和创业板指涨幅相对较好,成长风格处于顺风状态,静待“价值搭台,成长唱戏”。整体来看,增量资金仍处于缓慢流入状态,主线仍是存量资金博弈,价值意犹未尽,顺周期时要注意大盘股的虹吸效应,可以维持“大胜小”的仓位来博取高胜率。重点关注8月经济数据及海外科技龙头二季度业绩,两者博弈或是大小盘风格切换的胜负手。

技术角度:前周上证指数持续盘整,周度收出“十字星”,显示市场仍在纠结。尽管政策端利好频频落地,但交易情绪稍显平淡,成交量仍未有效放大。上证指数802跳水后很快回补,底部已经有所抬升,但是上攻乏力,显示市场预期已经有所回暖,但是要走出牛市行情,仍需基本面经济数据回暖或政策面利好消息催化。深证成指和创业板指同样上涨乏力,本周还是偏谨慎观望。

市场方向:上周中央各部委会合地方政府继续频繁出台地产政策,郑州宣布取消限购,央行也召开会议听取龙湖等地产企业意见。反腐导致医药板块持续下跌,不过长期来看,上市公司经营规范,在供给侧出清、需求逐渐回暖的情况下有望充分受益。华为公布鸿蒙4.0,海外科技巨头业绩密集披露,内外共振下人工智能板块热度有望提高。

(1)行业出清,需求反转的房地产行业。在郑州放开限购后,后续主要城市可能相继接力,在首付比率、贷款利率、购买资格等方面放松限制,刺激潜在需求。在经历过长时间磨底后,地产行业供给端已经经历剧烈出清,随着需求回暖,现有标的有望充分受益,业绩与估值双双提升。

(2)估值低位、周期顺风的医药板块。近来医药板块连续下挫,目前已经下行至估值的历史低位。本轮下跌主要是由于反腐,长期来看对于需求没有影响,对于整个行业也是利好。考虑到当前仍是顺周期传统窗口期,医药板块仍大有可为。

(3)内外共振,业绩逐步兑现的人工智能板块。AI板块作为当前投资热点,目前支持政策层出不穷,随着海内外科技巨头业绩报告临近及流动性迎来拐点,人工智能板块有望继续轮动靠前。

二近期市场回顾

(一)A股市场

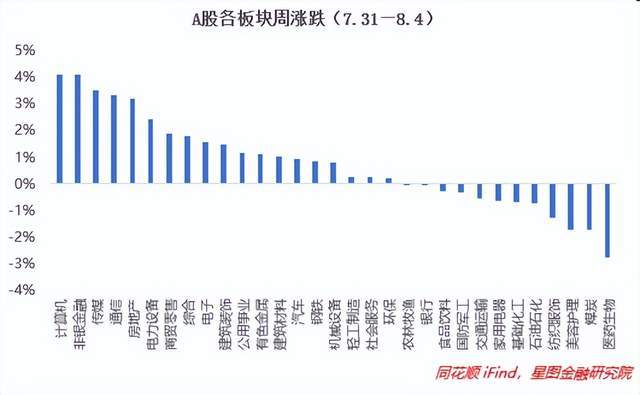

上周A股仍处于盘整状态,量能仍未有效放大,市场情绪仍未得到有效提振。上证指数难跌难涨,周度收出十字星,不过尚未出现底背离的状态,当前仍处于安全区间。市场可能已经形成乐观预期,但合力上攻仍需政策及基本面扶持。深证成指和创业板指涨幅更好,成长处于顺风状态。周内板块仍以政策驱动为主,地产、券商、电子等涨幅居前。

板块来看,当周19个板块表现较好,环比前周整体情况小幅下行,但整体市场体验仍然不错。涨幅靠前的集中在计算机、非银金融、传媒、通信等领域,主要是由于前期超跌回补及政策端利好持续兑现。跌幅较大的包括纺织服饰、美容护理、煤炭、医药生物等。更少数板块周内表现弱于前周,8个板块涨幅扩大或者跌幅收窄。整体来看,周内行情表现不错。

(二)基金市场

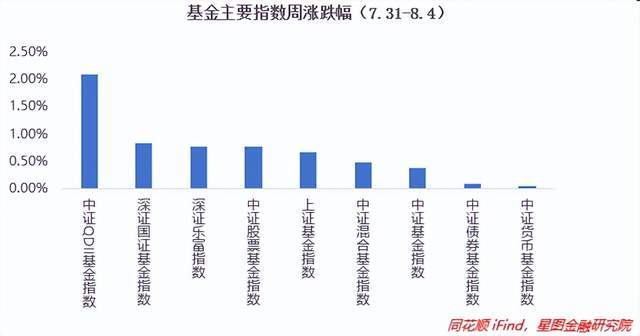

上周各大基金指数多数收涨。周内QDII表现最强。深市涨幅较优,因此深系指数同样居于前列。股票市场当周表现优良,导致相应基指同样表现较强。债基和货基表现中性,继续小幅上涨。

上周基金收益率中股票型基金周收益率中枢最高,收益率为1.74%,环比+0.98pct。混合型基金则以0.70%的涨幅位居第二。除去QDII型基金和商品型基金外,基金的周收益率中枢都有所上行。从年收益率中枢来看,仅有债券型基金和商品型基金下行外,其余基金年收益率均有一定的改善。

三市场资金动向

(一)A股市场

主力周内净流入。从申万一级行业来看,流入行业25个,近一周净流入1063亿元,其中非银金融行业净流入超330亿元,计算机、房地产等净流入额超过100亿元;净流出上,医药生物、国防军工等小幅流出超20亿元。

北向资金周净买入124.67亿元,继续大幅加仓。主要买入储能等板块超60亿元,云计算、芯片、5G、虚拟现实板块流出超10亿元。隆基绿能、宁德时代、东方财富、长安汽车等居净买额个股前列。

南向资金周内净买入16.07亿港元,连续3周净买入。其中沪港通净买入20.96亿港元,深港通净卖出4.89亿港元。中国移动、腾讯控股、快手、美团等居净买额个股前列。

(二)基金市场

上周开放申购基金58只,涉及华夏、大成、泰康、汇添富等22家基金公司。合计163亿元,环比下行 67亿元。当周申购基金包括20只主动权益型基金、5只指数型基金、4只债券型基金、12只固收+型基金、4只QDII基金、3只货币市场基金、10只FOF基金。整体来看申购数量小幅回升,但申购规模大幅萎缩。

四

市场温度

从近5年以来分位值来看,6大指数估值均大幅上行。尤其是科创50、上证指数和沪深300估值回升最大。核心资产方面,上证50估值重新回归50%分位,上证指数、沪深300、深证成指则回升至30%以上,科创50估值宽幅上行至20%分位。本周市场大幅上行,市场情绪有所回暖。

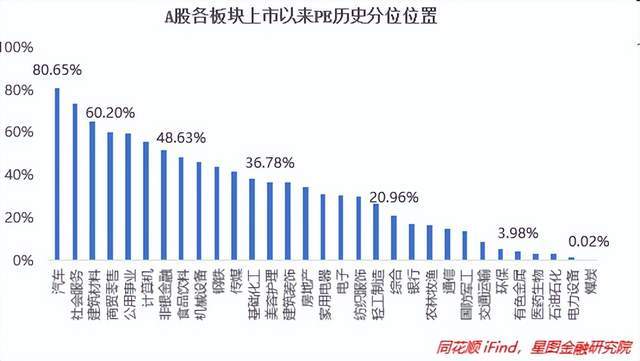

从上市以来板块分位值来看,截至8月7日收盘,共有8个板块估值上修,估值分位数平均下降0.92pct,转为下跌。计算机估值大幅回升,环比+8.14ct,主要是之前超跌回补。建筑装饰、美容护理、食品饮料等跌幅靠前。板块估值中位数为电子(30.73%),维持在中性偏高位。

从三年股债性价比来看,截至8月7日,万得全A市盈率倒数与十年期国债(2.65%)的比值为2.11,维持不变,而历史均值为2.08,处于近3年的中性位偏高位,历史分位值位置处于81.78%(即性价比高于81.78%的时间),环比-0.28pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于83.36%(环比-0.97pct)、83.63%(环比-1.10pct)、56.03%(环比-2.08ct)和55.43%(环比不变)。较上期来看,整体上A股性价比小幅回落,股价有所抬升;现买入持有3年盈利概率为98.45%,保持不变;10Y国债利率小幅上行;大盘股和微盘股吸引力均小幅下滑,但大盘股吸引力仍远高于微盘股。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟