![]()

星图金融研究院

星图金融研究院向后看,各种不利因素影响基本临近尾声,A股反转的曙光已经在望。

周一A股继续低开低走,不过已在我们的预料之中。政策底之后还会有市场底,主要是因为政策时滞与市场抢跑所导致的错配,当前仍是悲观情绪主导市场,市场还在震荡探底,回踩年初低位。

宏观上,美债利率再创新高,美股、港股等连续下行,全球风险资产大跌加剧A股市场的担忧情绪。人民币短期承压,北向资金流出也对A股流动性形成边际扰动。7月经济数据同样不尽人意,“弱复苏”预期连续兑现,下压未来增长预期。当前基本可以确认情绪、汇率、经济三重谷底。向后看,各种不利因素影响基本临近尾声,A股反转的曙光已经在望。

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:当前A股仍在震荡探底,主要是由于政策时滞与市场抢跑错配,预期差导致市场情绪过于脆弱,整体易跌难涨。政策预期持续降温下,前期领涨的大金融、房地产等板块回调,不过仍大幅跑赢大盘,表明前期政策指引仍是市场主导因素。综合来看,当前市场仍在震荡探底,资金避险情绪较高,短期内可以适当加配低波动高红利资产,如石油石化、运营商、电力、交运等,以守代攻;长期来看,724政治局会议中重点强调的地产、券商、汽车等板块仍是高胜率方向,待市场情绪反转后大概率首先受益,可以结合板块拥挤度等指标择机配置。

技术角度:当前三大指数均呈现空头排列,相继创下年内新低,自日度MACD指标来看也未出现底背离的形态,下跌势头仍然很强。不过随着交易量的逐渐萎缩,市场杀跌动力在逐渐减弱,悲观情绪也基本见底。自上证指数历史走势来看,底部始终在抬高,本轮底部大概在3000点左右,市场底大概率已经临近。

市场方向:上周有关特斯拉自动驾驶解决方案FSD(Full Self-Drive)有望进入中国市场的消息,获得产业界、投资界高度关注。北京印发《北京市促进机器人产业创新发展的若干措施》,多措施促进机器人产业的发展。卫健委发布通知明确本轮医药领域腐败问题集中整治工作重点方向。具体来看以下三条线可持续可关注:(1)技术更新换代带来新增长点的人工智能、新能源领域;(2)一线城市领衔发展、渗透率有望提升的机器人领域;(3)反腐不确定性消除、估值有望回升的医药领域。

(1)技术更新换代带来新增长点的人工智能、汽车领域:当前各大车企相继大力布局自动驾驶领域,未来自动驾驶技术有望成为汽车领域创新主线。特斯拉作为全球自动驾驶技术领先厂商入局,“鲇鱼效应”有望带动国内自动驾驶领域竞争破局。

(2)一线城市领衔发展、渗透率有望提升的机器人领域:当前主流制造业中机器人渗透率仍然较低,对于进口依赖度也相对较高。当前北京等一线城市相继出台措施支持机器人领域发展,渗透加速、国产替代、产业集群等多种利好因素可以促进国内企业降本增效,快速发展。

(3)反腐不确定性消除、估值有望回升的医药领域: 卫健委现已明确本轮医疗反腐的范围、时间等等,医药领域业绩不确定性极大消除,市场情绪也有望逐渐回暖。当前医药领域估值分位数已经下探历史底部,投资价值逐渐凸显,估值与业绩共振有望实现戴维斯双击。

二近期市场回顾

(一)A股市场

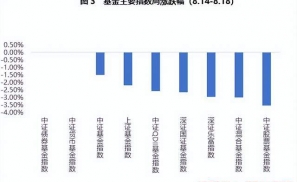

上周A股破位下杀,817创下3123的年内新低后跌势不减,818再次收出一根光脚大阴线放量下行。从日度MACD指标来看,尚未出现底背离的形态。深证成指和创业板指上周同样涨少跌多,现处于空头排列,均未出现止跌的信号,形势极为凶险。北向资金持续净流出10个交易日,对于指数形成边际拖累。8大指数均大幅下行,价值表现略好于成长。

板块来看,上周26个一级板块下跌,环比前周情况有一定改善。涨幅靠前的聚集在环保、纺织服饰、轻工制造、国防军工、建筑材料等领域。主要是市场博弈经济复苏带动行业业绩改善。跌幅较大的则包括电子、计算机、传媒、有色金属。更多数板块当周表现都要弱于前周,21个板块续涨或者跌幅收窄。整体来看,上周行情较弱。

(二)基金市场

上周各大基金指数表现较差,主要受权益市场影响。当周A股大幅下杀,恐慌程度加深,同权益市场相关的基金指数跌幅较大,比如中证股基、混基,跌幅靠前。上证市场表现相对较优,因此上系指数表现好于深系指数。债基、货基继续小幅增长,表现中性。

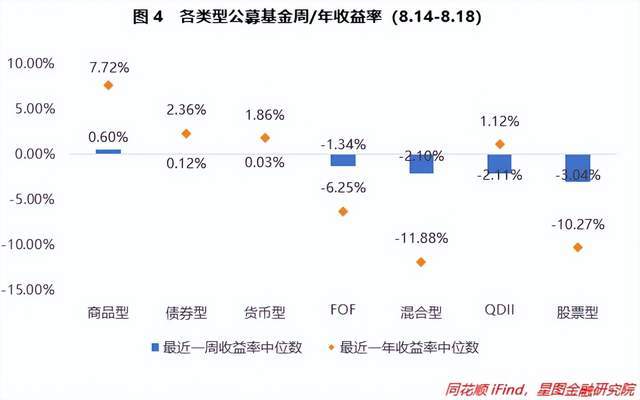

上周基金收益率中枢表现同基金指数表现相类似,商品型基金表现最优,环比上行0.85pct。债券型、货币型基金同样保持正收益。股票型、QDII、混合型、FOF型基金周收益率中枢环比表现较差,均下滑超过1pct。整体表现不如前周。从年收益率中枢来看,重要的基金类型收益率都在下滑,且幅度不小,尤其是股票型。商品型、债券型小幅改善。

三市场资金动向

(一)A股市场

主力资金当周净流入。从申万一级行业来看,流入行业21个,近一周净流入209亿元,环比增加约425亿。其中非银金融净流入超过70亿元,机械设备、轻工制造、计算机净流入超过30亿元;净流出上,电子超过30亿元,食饮、有色超过10亿元。

北向资金当周净卖出291.16亿元,环比净增超35.36亿,持续大额流出。主要买入国产软件、信创、算力租赁等,净流入超5亿元,国企改革净流出超过120亿元。工业富联、比亚迪、指南针、药明康德等居净买额个股前列。

南向资金当周净买入184.4亿港元,连续5周净买入。其中沪港通净卖出132.46亿港元,深港通净买入51.94亿港元。盈富基金、腾讯控股、中国海洋、美团、中国平安等居净买额个股前列。

(二)基金市场

上周开放申购基金54只,涉及南方、华夏、易方达、泰康、富国等29家基金公司。合计357.33亿元,环比上周增加约199亿元。周内申购基金包括6只主动权益型基金、6只指数型基金、18只债券型基金、9只固收+型基金、1只QDII基金、9只FOF基金、1只商品型基金、4只货币型基金。整体来看申购规模终于在市场偏底部的时候出现了大幅增长。

四

市场温度

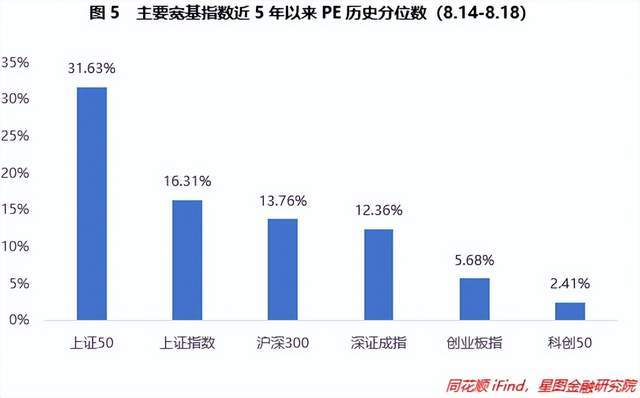

从近5年以来分位值来看,上周除创业板指小幅下行之外,其他5大指数均大幅回调。作为核心资产的上证50是上周拖累A股的“幕后黑手”。其余指数估值分位数下滑都在5%-9%左右。创业板指的估值已经来到非常低的区间。被成长风格带崩的科创50同样如此。总体上看,A股的中长期配置窗口已经打开,可以徐徐图之。

从上市以来板块分位值来看,截至8月21日收盘,共计28个板块估值下修,情况继续恶化,估值分位数平均下降2.87pct。计算机估值下降最大,环比-22.13pct,主要受半导体、电脑硬件、软件等概念拖累;机械设备、建筑装饰、社会服务、传媒、非银金融同样跌幅靠前,主要是由于政策预期下行,未来增长信心弱化。板块估值中位数为轻工制造(19.50%),中位值继续下行,股市价值逐渐凸显。

从3年股债性价比来看,截至8月21日,万得全A市盈率倒数与十年期国债(2.57%)的比值为2.27,环比+0.1,而历史均值为2.08,处于近3年的绝对高位,历史分位值位置处于98.33%(即性价比高于98.33%的时间),环比+7.65pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于90.71%(环比+8.04pct)、90.51%(环比+7.56pct)65.60%(环比+6.94pct)和58.64%(环比+6.82pct)。较上期来看,整体上A股性价比大幅上升,已来到市场绝对的低位;现买入持有3年盈利概率为98.42%,依旧微降;10Y国债利率环比-8BP;大盘股吸引力来到98%分位附近,远高于微盘股。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟