![]()

星图金融研究院

星图金融研究院港股市场表现让人失望,恒生指数年内跌幅超过10%,估值再次回到历史极低位置。

今年以来,港股市场表现让人失望,恒生指数年内跌幅超过10%,估值再次回到历史极低位置。

港股市场投资,指数层面需要把握两个要点,一是国内基本面,影响港股上市公司业绩预期;一是美元指数,影响港股市场资金流向。

由于基本面预期在一段时间内较为稳定,故短期行情涨跌上看,恒生指数与美元指数表现出非常显著的负相关关系。当美元走强时,作为美元计价(港币锚定美元,可理解为美元计价)的资产,港股会显著承压;反之,当美元走弱时,港股也会迎来趋势性行情。

以本轮行情为例,2022年9/10月份,美元指数达到阶段性高点,相应地,恒生指数也创下2008年全球金融危机以来的最低点。此后,美元指数出现一波快速下行,恒生指数也快速走强。近期,美元指数再次走强,恒生指数则快速走低。

基于以上规律,当国内经济预期进入阶段性冰点、美元指数进入阶段性高点时,港股表现最差,当两个因素均临近拐点时,港股也就进入最佳买点区。

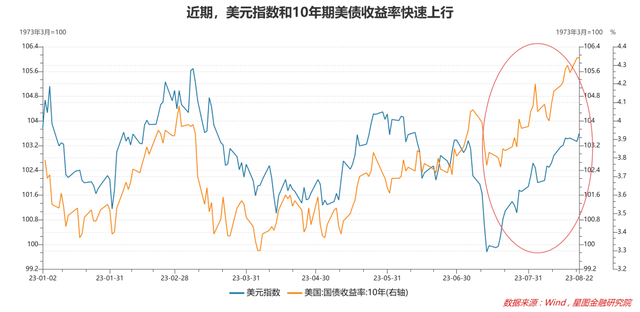

当前港股市场便符合这一特征:一方面,国内经济预期处于低点,PPI、PMI等数据拐点已现,叠加政策密集出台,经济预期随时有望修复;另一方面,受美国经济保持韧性、美国财政部超预期发债等因素影响,10年期美债收益率达到本轮加息周期最高点,但美联储加息已近尾声,美债收益率随时高位回调,带动美元指数下行。

先看看国内经济。上周公布的7月经济数据全面不及市场预期,导致市场对国内经济预期达到冰点位置。

受出口降幅扩大,社零、投资增速环比下行以及高温、台风、洪涝等自然天气扰动,7月需求端环比走弱,导致7月经济数据几乎全面走差,社融、工业、服务业、消费、投资、出口同比均低于前值,地产销售低位徘徊。如地产销售,已经连续2个月双位数负增长,叠加头部地产公司爆雷事件发酵,对市场情绪带来较大负面影响。

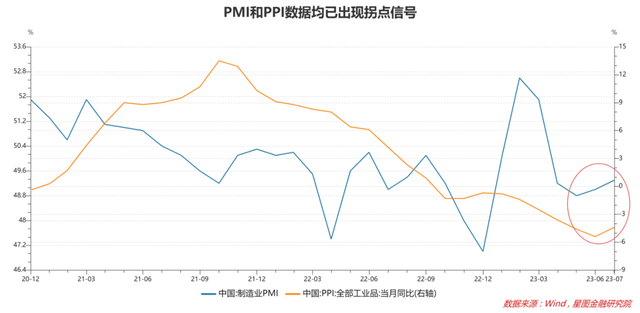

不过,7月数据也不乏亮点,如餐饮增速持续改善,首次公布的服务零售1-7月累计同比增长 20.3% ,PPI和PMI的7月增速均已出现拐点信号等,预示着国内经济基本面已走过最差阶段。此外,PPI是库存周期的先行指标,PPI的触底带动企业盈利预期改善,库存周期正从主动去库转向被动去库。历史上看,被动去库阶段往往是股市最佳布局点。

724政治局会议之后,政策重心重回“稳增长”,促消费、降息、稳地产、化解地方债、专项债发行提速等系列措施出台,经济基本面拐点得到进一步夯实。当前,市场信心不足,弱预期与已经迎来拐点的现实基本面之间存在预期差,带来布局的时间窗口。

再看看美元指数。美元指数本轮走强,始于美联储加息预期开始升温的2021年,2022年10月和11月达到阶段性高点,最高突破114点,之后,市场开始交易美联储本轮加息接近尾声,美元指数开始一路下行,最低跌破100点。

今年以来,美联储加息预期多次反转,但受到美联储终将结束加息的预期支撑,美元指数整体延续下行趋势。7月下旬以来,受美联储加息预期阶段性升温,以及美国财政部发布超预期发债计划、美联储继续缩表、惠誉调降美国主权债务评级等因素影响,美债收益率快速飙升,美元指数快速走强。同时,美国经济保持韧性,叠加原油价格持续上升和厄尔尼诺现象推高食品价格担忧,市场开始交易未来半年全球通胀可能会有反弹,“二次通胀”预期也在一定程度上支撑了美债收益率上行。

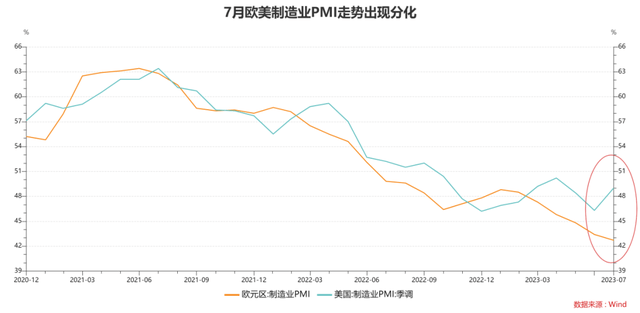

此外,美元指数前三大权重货币分别为欧元57.6%、日元13.6%和英镑11.9%,美欧经济强弱的对比也左右着美元指数走势。过去一段时间,欧美制造业PMI整体保持下行趋势,相差不大;但今年7月,欧美制造业PMI走势出现分化,美国PMI为49%,环比6月上升2.7个百分点,现触底回升趋势;欧元区PMI为42.7%,环比6月继续回落0.6个百分点。经济层面的欧弱美强,驱动美元指数走强。

当前,利好因素共振,美元指数大概率已经阶段性触顶。在美联储终将结束加息的预期下,10年期美债收益率上行有顶,当前已突破前期高点,继续上行的空间有限;就美国经济看,失业率处于低位,通胀放缓,房地产销售和开工企稳,消费者信心提升,但高息环境下,美国经济至多软着陆,却很难逆势复苏,短期数据回暖不改整体下行趋势。

当前,美元指数仍在高位震荡,短期也不乏继续上冲压力,但调整也随时可能发生。当利好因素被充分计价,从赔率和胜率的角度看,再去交易美元指数上行就不再明智。

综合国内基本面和美元指数两大因素看,当前港股市场已经进入底部区域。这个时候,投资者可能会关心反转何时到来。

指数层面的反转需要大的契机,比如国内超预期政策的出台,比如美元指数的快速下行,很难去做预判。但当市场杀到底部时,整体下行动力减弱,有利好因素支撑的行业板块可以走出独立行情。

此时,投资者真正需要关注的并非指数级行情,而是在结构性行情中寻找机会。

结合A股的主线行情看,今年投资者更偏好哑铃策略,一手高分红,一手高成长。就港股而言,能源、工业、电讯、金融等行业股息率较高,以当前股价计算的过去12个月股息率分别为12%、10.4%、6.8%和6.3%,结合基本面因素看,金融行业中的保险板块值得重点关注;就高成长属性看,恒生医疗保健板块成长性高,且当前估值处于历史底部,值得重点关注。

最后,市场底部,比信心,更比耐心。对市场要保持敬畏,更要怀抱希望,绝望时播种,必能收获丰收的果实。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言