![]()

星图金融研究院

星图金融研究院美国通胀数据延续下行趋势。核心CPI同比增长4%(前值4.1%),为本轮通胀回落过程中的最低值;CPI同比增长3.2%(前值3.7%),同样处于低位,仅次于6月份3%的低点。

近日,美国10月CPI超预期下降,带动10年期美债利率和美元指数快速下行。美联储12月加息预期进一步弱化,全球资本市场迎来反弹行情,A股和港股也乘势而上,有望再上一个台阶。

结合通胀细项来看,美国10月CPI下行更多受能源价格的快速下行影响,从基数效应看,CPI的快速下行不具有可持续性,11月和12月大概率仍会在当前位置震荡。这就决定了,通胀下降引发的美债收益率下行也不具有可持续性,基于情绪面的交易结束后,A股和港股后续行情,更多地还是要看国内基本面因素。

先来看一下美国10月通胀数据。

10月,美国通胀数据延续下行趋势。核心CPI同比增长4%(前值4.1%),为本轮通胀回落过程中的最低值;CPI同比增长3.2%(前值3.7%),同样处于低位,仅次于6月份3%的低点。

从细项上看,能源项(权重约为7%)同比增长-4.5%(前值-0.5%),成为拉动CPI下行的重要因素。考虑到10月初巴以冲突爆发和原油价格一度飙升,能源价格快速走低在市场预期之外,也成为此次美国CPI超预期下行的主要原因。除能源项外,食品项同比增长3.3%、住宅项5.2%、交通运输项0.8%,增速较9月份均有不同程度的下降。

从变动幅度看,过去几个月能源项波动最大,是左右美国CPI读数的重要边际变量。

10月以来,布伦特原油价格震荡下行,当前已回落至85美元/桶附近。从基数效应看,去年11月和12月原油价格处于快速下行期,平均值在87美元/桶附近,为低基数。当前全球油价已经基本企稳,在俄罗斯和沙特主动减产的支撑下,油价继续大幅下行的空间有限,接下来的两个月,预计油价对于美国通胀的拉低效果会大幅衰减。

从核心CPI的角度,主要看房租和劳动力价格。

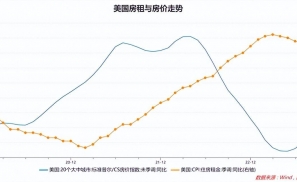

美国CPI构成中,住宅项权重占比高达44%,对CPI走势有着重要影响。2023年8-10月,美国住宅项同比增速分别为5.7%、5.6%和5.2%,均高于同期CPI增速,是美国通胀保持高粘性的重要原因。住宅项中,房租项占大头,CPI权重占比高达34%。

由于房租租约平均一年变动一次,房租相比房价具有滞后性,可通过房价走势来预判房租走势。2022年5月以来,美国20大中城市房价指数增速高位回落,2023年4月,房租同比增速也开始回落,滞后房价增速约10个月左右。考虑到房价增速回落持续了一年左右,意味着接下来几个月美国房租价格增速仍会延续回落趋势,带动核心CPI继续回落。

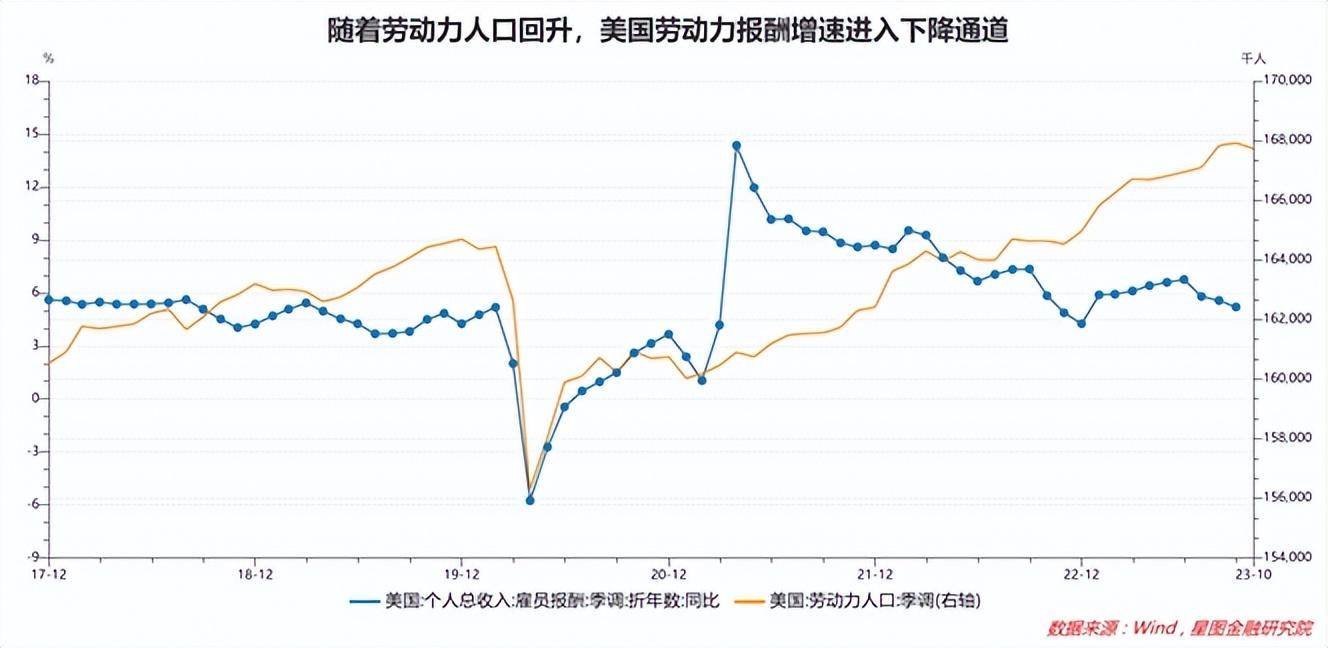

再看看劳动力价格。疫情期间,美国劳动参与率快速下降,叠加移民数量下降,劳动力数量一度出现断崖式下滑,导致劳动者工资增速快速提升,成为推高通胀的重要因素。随着劳动力重返劳动市场,当前美国劳动力数量已高于疫情前水平,工资增速也在下台阶,9月已降至5.2%左右,对CPI的拉动作用下降。

不过,受近期美国多行业罢工影响,短期内工资增速或出现逆势回升,对通胀走势带来不确定性。

整体上看,未来几个月,受基数效应影响,美国CPI快速下行的阶段或已结束,大概率将在3%-3.5%之间波动,受房租回落带动,核心CPI仍有望延续回落趋势,但降幅也不会太大。

从市场影响来看,当前,美国经济放缓的信号愈发明显,美联储12月继续加息的概率已经不大。这也意味着,美国本轮加息周期大概率已经结束。趋势上,10年期美债利率将迎来下行周期,对全球资本市场包括A股和港股不再构成压制性因素。

但对于A股来说,当前压制行情走势的并非外因,而是国内经济曲折复苏带来的不确定性。短期情绪性交易过后,A股接下来行情如何,根本上仍然取决于国内基本面因素。

从10月国内数据看,经济复苏再现波折。

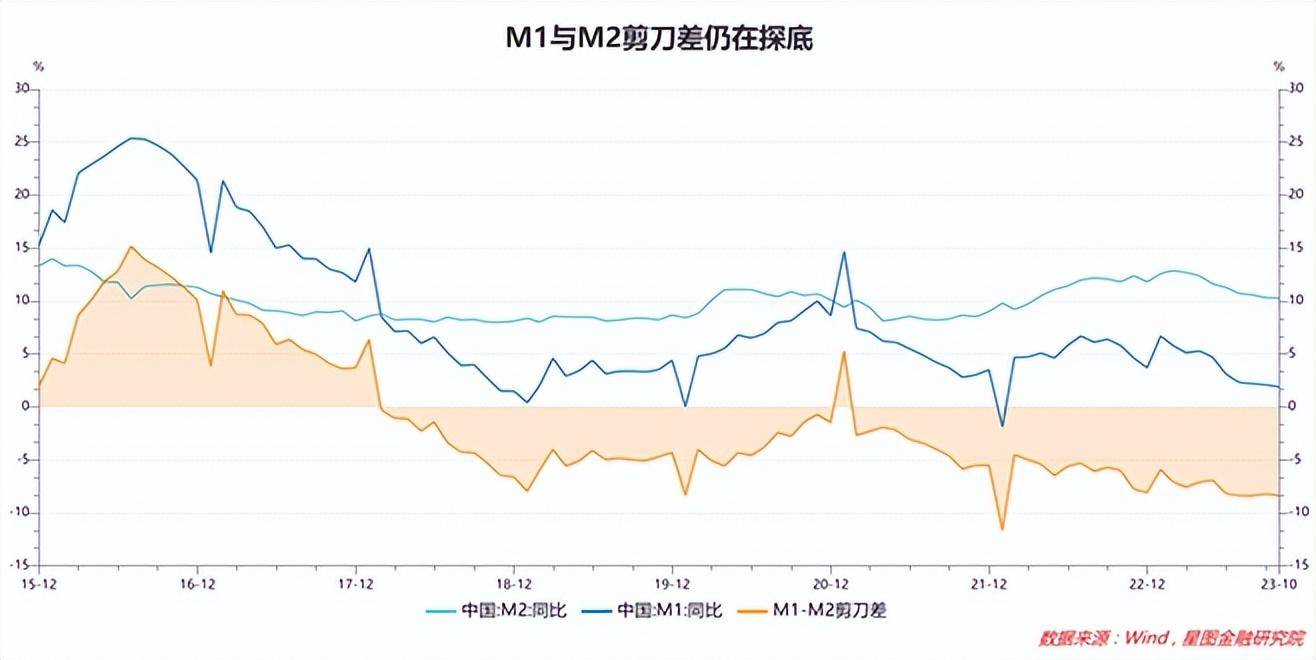

10月,我国M1增速继续回落至1.9%,环比9月降幅继续走阔;M1-M2增速差扩大至-8.4%,表明居民储蓄向企业活期存款的转化率有限,经济活力仍处于低水平。

10月新增社融1.85万亿元,总量亮眼,结构不足。结构上,新增政府债券1.6万亿元,同比多增1.3万亿元,贡献了主要的社融增量;新增票据融资3176亿元,同比多增1271亿元,票据冲量,佐证实体部门融资需求较弱;新增人民币贷款4837亿元,同比多增232亿元,受季节性因素影响,相比9月的2.54万亿元有明显的回落。

人民币贷款结构上,居民短贷减少1053亿元;企业短贷减少1770亿元;企业中长贷增长3828亿元;同比少增795亿元;居民中长贷增长707亿元,同比多增375亿元,主要受存量房贷利率下行、地产托底政策以及汽车销售继续向好等因素支撑,考虑到地产销售仍未止跌,居民中长贷增长不具有可持续性。

不仅金融数据不理想,10月的PMI、出口、CPI、PPI等数据也不理想。究其原因,依旧是终端需求不足。

总需求不足,彰显供给端过剩,企业自然缺乏融资和投资意愿。实体经济融资需求不足,金融数据也跟着不好:社融结构不好,M1增速处于低位,M1-M2增速差继续负值走阔。

归根结底,还是要继续改善总需求。当前,总需求持续改善的趋势没有变,内外部环境正在变好。

就内需来看,9月和10月城镇调查失业率均为5%,为2022年以来最低水平,与2018年以来最低值4.8%也相差无几。就业情况的改善,会逐步转化为消费信心的提升。此外,万亿增量国债发行后,5000亿用在今年Q4,基建投资预计提速。

就外需来看,中美关系正处于短暂的改善窗口期,叠加美国制造业正开启加库存周期,我国对美国出口有望改善。近年来,对美出口占我国出口总额平均为17%左右,对美出口的改善有望带动我国出口增速同比回正。

主要趋势仍在向好,就是房价仍未止跌。房子作为居民家庭最主要的财富载体,房价下行在很大程度上会压制居民消费意愿;房价不止跌,地产公司拿地和新开工意愿不足,上下游产业链继续承压;反映到资本市场,地产、银行、能源金属等周期板块继续受到压制,拖累指数表现。

房价止跌之前,指数难有大级别行情。轻指数、重结构,与地产周期弱相关的成长板块,大概率会成为超额收益的来源。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】