![]()

星图金融研究院

星图金融研究院人民币汇率持续走强,同期还伴随着美元指数的走弱,可以看出,中美经济基本面的收敛为人民币汇率回升的主要催化因素,两国货币政策差异收窄、季节性结汇高峰到来同样推波助澜。

11月以来,人民币汇率正在迅速“收复失地”!11月21日,人民币兑美元中间价报7.1406,相较前一天的7.1612调高206个基点。在此刺激下,人民币汇率快速拉升,在岸、离岸人民币一度连续突破7.16、7.15、7.14关口,单日大涨超过200个基点。拉长时间来看,截至11月21日,11月以来在岸、离岸人民币汇率累计上涨都已经超过了1800个基点。

自月初至今的汇率走势来看,人民币汇率持续走强,同期还伴随着美元指数的走弱,可以看出,中美经济基本面的收敛为人民币汇率回升的主要催化因素,两国货币政策差异收窄、季节性结汇高峰到来同样推波助澜。

人民币外部压力正在减退,强势美元行情退潮或为主因。美国经济正在降温,通胀超预期走弱,10月美国CPI同比增长3.2%,核心CPI同比上涨4%。与此同时,就业市场的景气度也在下降,10月非农就业数据仅为15万人,失业率上升至3.9%。数据公布后,市场一片欢腾,美债收益率大跨步下降,带动美元指数自月初的106.66下行至20日的103.49,跌幅达到了3.23%,基本可以覆盖人民币同期1.95%的涨幅。实际上,同期欧元、澳元、韩元、印尼卢比、墨西哥比索等非美货币都在上涨,人民币大体处于美元行情退潮之后的“被动上涨”的状态。

基本面企稳向好、政策持续发力构成人民币汇率走强的基础。年初以来,人民币汇率基本维持“跌跌不止”的状态,主要原因还是因为中美经济表现分化,年初预期的国内“强复苏”迟迟未得到兑现,而美国经济却始终“涨而不滞”。不过,步入四季度,国内经济复苏趋势基本确认,主要经济指标持续改善,例如10月全国规模以上工业增加值同比增长4.6%,社会消费品零售总额同比增长7.6%,社会融资规模增量同比多增9108 亿。同时,稳增长政策也在持续发力,万亿增量国债正式落地,监管部门拟定房企白名单,强调要满足白名单地产企业的正常融资需求,市场对于未来经济增长预期在调高,对于地方债、地产担忧逐渐化解,共同支撑人民币汇率攀升。

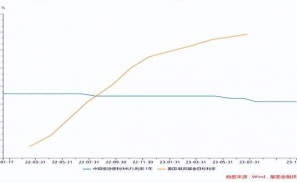

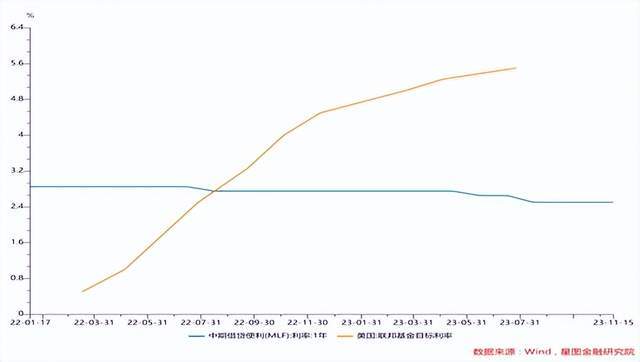

中美两国货币政策走势收敛,外资流出减缓同样对人民币汇率形成支撑。美联储为了压制通胀,自年初以来累计加息100BP,而中国央行出于稳经济、抗通缩的考虑,自年初以来连续调降MLF利率达到了25BP,两国利差的持续扩大所导致的资金流出也是人民币贬值的重要原因。而随着10月通胀数据超预期下行,美联储加息的必要性和动力都在减弱,FedWatch也显示市场预期美联储12月仍将按兵不动,最早将在24年5月降息。而中国MLF超额平价续作、11月LPR维持不变,两国的利差水平不再扩大,资金流出的压力大大减轻,同样对人民币汇率上行形成了利好。

年底通常是结汇的高峰,企业集中结汇对人民币汇率也是重大利好。回顾历史,人民币往往在11月、12月和1月会有升值趋势,这主要是因为外贸企业往往在临近年底时集中结汇,会推高对人民币的需求,导致人民币升值。截至9月,国际货物贸易顺差与货物贸易结售汇顺差的差额累计已经达到了2608.9亿美元,随着年底和春节的逐渐临近,出口商集中结汇回款需求逐渐上升,对人民币升值形成支持。

随着人民币汇率企稳,人民币贬值压力最大的时刻已经过去,后续大概率还会有小幅升值。这将进一步打开央行政策操作空间,预计将对A股年末上涨行情形成极大助力。

展望后市,内外部的积极因素正在逐渐积累,预计人民币汇率仍有进一步走升的空间。一方面,从国内来看,稳增长政策积极发力,消费、投资、出口均呈现出了较好的韧性,总需求企稳回升,经济增长动能逐渐修复,为后续人民币汇率向上奠定了良好的基础;从海外来看,随着国际大宗商品价格回落,美国通胀粘性也在减弱,通胀数据连续下行,就业市场的降温则表明美国经济失速风险正在上升,预计后续美联储的政策取向仍是易松难紧,本轮加息周期大概率已经结束,中美利差收敛、美元指数下行也将助力人民币汇率再度上行。

汇率贬值对货币政策的制约明显缓解,央行的操作将更为灵活。此前,人民币兑美元的中间价已经在7.17附近横盘约2个月,央行对于逆周期因子的使用程度几乎达到了极限。在近期人民币大幅度升值之后,在“跨周期和逆周期调节”的政策基调下,预计央行货币政策宽松幅度也会加强,与积极的财政政策形成配合,量价并行,进一步降低实体经济融资成本,刺激总需求逐步回升,从而对国内经济复苏起到托底的作用。同时,央行可能会在地方化债、地产化险两大领域也有积极行动,抓紧在来之不易的升值窗口紧急拆弹。

南水北来,A股年底可能还会有反弹行情。近来A股成交量持续无法得到有效放大,存量博弈特征明显,北上资金的连续流出是重要拖累。回溯历史,人民币汇率的涨跌预期对于北上资金的走向具有重大影响,在2018年四季度、2019年中、2022年三季度、2023年8月以来等贬值压力较大的时段,均伴随有北上资金的大幅流出。而随着人民币汇率转向和贬值预期的缓解,北上资金补仓的动能也在增长,增量资金的流入将进一步打开A股的向上反弹的空间,推动权益资产的修复。

总得来说,人民币的升值潜力尚未完全释放,本轮上涨行情方兴未艾,北上资金的流入预计会成为A股反弹的“第一桶金”,年末行情可能才刚刚开始。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟