![]()

星图金融研究院

星图金融研究院2024,A股开年不利,赚钱效应很差。

2024,A股开年不利,赚钱效应很差。

截至1月30日,万得全A指数涨幅-10.4%;其中,沪深300、中证500、中证1000指数涨幅分别为-5.4%、-11.3%和-15.3%。中小盘跌幅更大。

行业层面看,分化很大,冰火两重天。

银行、煤炭涨幅遥遥领先,涨幅均在6个点左右,石油石化微幅收涨,公用事业、建筑装饰、家用电器、交通运输等跌幅较小;电子、计算机跌幅最大,均超过19个百分点,国防军工、医药生物、机械设备、电力设备跌幅均在15个点以上。

逆势上涨的行业,与中特估板块高度重合。1-30日,万得中特估指数涨幅2.1%,取得明显超额收益。

中特估行情的背后,至少有三方面原因:一是救市资金重点买入沪深300、大金融,与中特估重叠度高;二是市场风险偏好低,更青睐煤炭(股息率7.2%)、银行(股息率5.5%)、石油石化(股息率4.3%)等高股息板块;三是国资委考虑将市值管理纳入央企考核,引发央国企板块炒作热情。

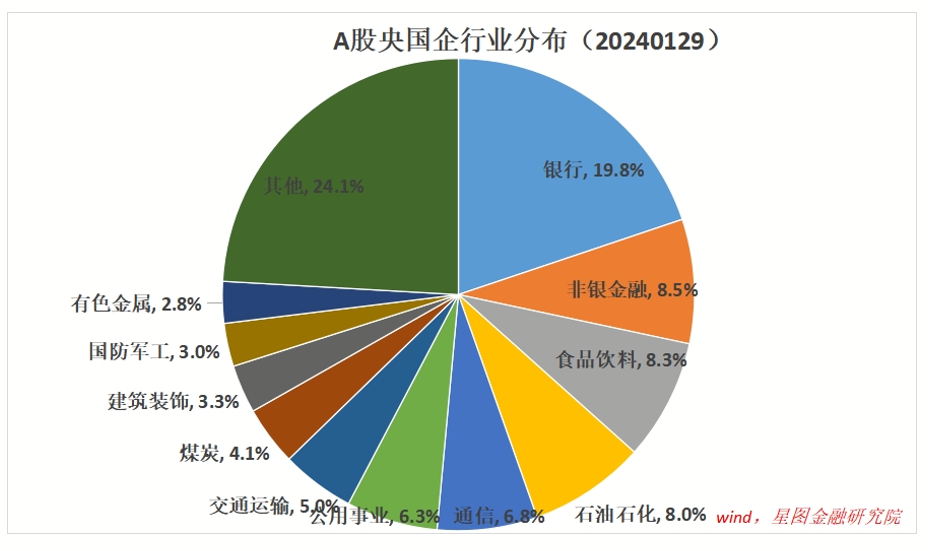

截至1月29日,A股共有央国企上市公司1408家,占比26.3%;合计总市值45.2万亿元,占比54.4%,超过半壁江山。

从行业分布看,央国企主要集中在银行、非银金融、食品饮料、石油石化、通信、公用事业、交通运输、煤炭、建筑装饰、军工等板块。其中,银行是第一大板块,占比19.8%,非银金融占比8.5%,合计接近三分之一,所以,当国资开始拉央国企时,大金融板块总会有所表现。

在中特估板块逆势上涨的同时,绝大多数板块都在下跌,不少板块是大幅杀跌。

直接原因是缺乏救市资金托底,实质上,这些下跌的板块才反应了A股真正的问题:流动性枯竭。

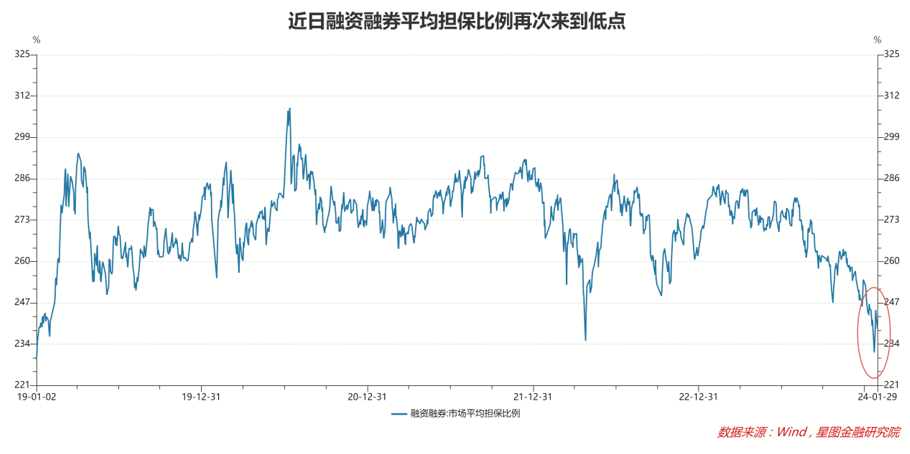

一方面,在连续几年亏钱效应下,投资者2024年继续配置A股的意愿大幅下降,买入力量不足;另一方面,春节是现金需求旺季,叠加2023Q1的天量信贷投放陆续到期(2023Q1,我国新增人民币贷款10.7万亿元,创历史最高点),很多投资者不得不贱卖资产筹集资金。月初,不少上市公司的非控股股东发布减持公告,在地板价卖出,缓解流动性压力应该是主要原因。

卖出压力集中,买入力量不足,导致指数快速下跌。而指数下跌又引发了杠杆资金的恐慌情绪,在平仓压力下,大量杠杆资金保命式抛售,产生负反馈循环。

面对这种负反馈压力,救市资金托底买入,为市场注入流动性,一定程度上缓解了抛售压力。

但救市资金主要买入央国企,集中在银行、非银、煤炭、石油石化、白酒等板块,其他科技类、成长类板块,缺乏流动性支撑,仍然处于负反馈状态。

你救你的,我跌我的。救市资金,并未有效缓解市场流动性压力。在中特估板块支撑下,上证指数一度回到2900点附近,与此同时,新能源、生物医药、电子等板块集中的创业板指数,却在不断创新低。

就广大投资者而言,在上证指数与持仓盈亏体验上也有明显的割裂感:上证指数在2800点附近,很多投资者的持仓体验在2600点甚至2500点附近。

展望2月,流动性依然是A股主要矛盾。能否缓解流动性压力,将在很大程度上决定股市走向。

把眼光放长一点,是可以看到乐观因素的。

2月5日,央行降准0.5个百分点正式生效,将向银行体系释放万亿低成本资金。这些资金不会直接流入股市,只能通过债务的方式流入实体经济。有了信贷资金支持,实体部门不必通过贱卖资产来偿还债务,将有助于改善股市流动性压力。

春节后,季节性的流动性压力回归常态,节前流出的部分资金将向股市回流,也有助于改善流动性压力。

同时,去年低基数效应下,1月经济数据有望超预期,能在一定程度上提升市场风险偏好。一直盯着基本面的北向资金,有望加大净流入力度。

以上种种,都指向2月份A股流动性改善的可能性。结合这些因素看,2月的A股,大概率会好于1月份。

但就春节前几个交易日看,正是流动性压力最大的时候。

当前,成长类板块在负反馈压力下还会继续下跌;投资者在亏钱效应下,信心一再走低。救市资金托底中特估,虽能稳定上证指数,但不能稳定投资者信心。市场依然是脆弱的,任这种脆弱性演绎下去,前期救市努力可能功亏一篑。

接下来,除非救市资金加大力度,且调整结构,更多买入科技类、成长类板块,否则负反馈仍会延续,下跌趋势难以扭转。问题是,调整结构的可能性并不大。科技类板块套牢盘太多,卖出压力太大,国资托底事倍功半,效果有限,聚焦中特估起码还能稳定上证指数。

整体来看,以春节为分界点,2月份A股大概率会走出V型趋势:节前,救市资金稳定中特估,中特估以外的板块继续杀跌;节后,资金回流,超跌反弹,股市有望迎来一波凌厉的短期上涨。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】