![]()

星图金融研究院

星图金融研究院那么接下来,还要关注哪些扰动市场的因素?

当下市场最关心的两会终于落定,很多的预期被实现,很多的猜测也被证实,基于两会对全年经济工作目标的指引,也基本上可以说全年的经济情况大体确定。那么接下来,还要关注哪些扰动市场的因素?

首先可以排除政策带来的负面因素,无论是2024年以来的国常会还是刚刚过去的两会,都着重强调了要“谨慎出台收缩性抑制性举措”,像过去教培、互联网反垄断等行业收缩性政策不会在今年出现。同时,在过去不断利好政策的刺激下,除了是大幅度超出市场预期的政策外,市场对一般性的行业利好政策某种意义是脱敏的,利好的政策影响很小。

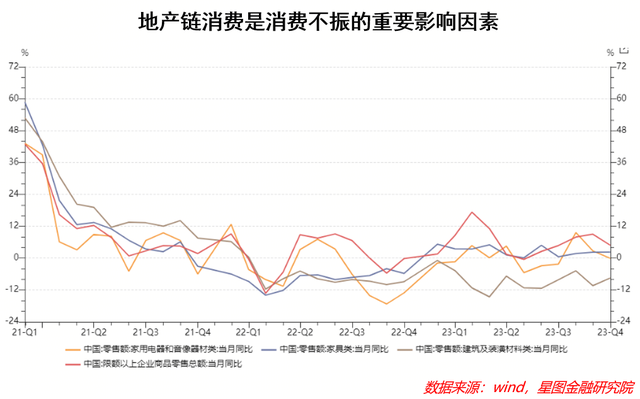

其次,地产还是很大意义上经济上的“胜负手”,房地产销售量和价格的表现关系到经济能否真正意义企稳。地产对各个行业的扰动是显而易见的,地产的开工情况和竣工情况关系到上游的有色、化工、煤炭等各种周期性行业的需求。而地产的销售又极大程度上影响到居民的消费情况。从限额以上企业商品零售的情况看,包括家电音响器材、家具、建筑装潢等在内的地产链消费的负增长,是导致消费不振的最重要原因。

同时,房地产还是中国居民家庭资产配置中最重要的资产。根据西南财经大学中国家庭金融调查与研究中心数据,中国居民的资产分布中70%的资产是房产,因此房价的调整直接影响到家庭总财富水平,进而影响着居民对消费的信心。

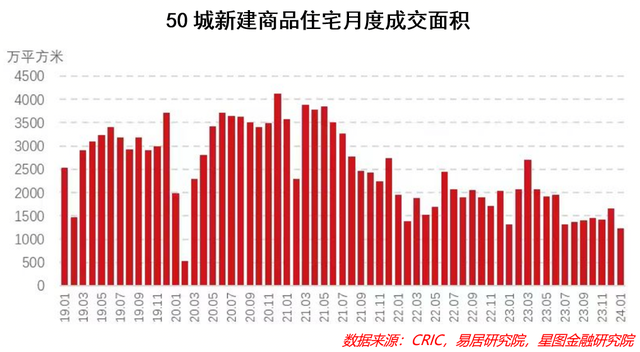

以房价和房地产销售水平看,地产在2021年见顶之后,已经连续两年多大幅度调整。但以2024年前两个月的销售数据来看,房地产仍未见企稳信号。中国房产信息集团(CRIC)跟踪的50城新建商品住宅月度成交面积显示,2024年1月的成交数据已经创新低(除疫情封控因素外)。

特别是近期房地产“优等生”万科舆情的发酵,有可能使得市场对地产悲观情绪进一步发酵,进而更加影响房地产市场的销售。同时,更重要的是,针对房地产的政策已经“应出尽出”,除了如一线城市放开限购等个别的“大招”之外,政策对房地产的限制政策几近于无,但从表现来看,市场并不买单。市场对政策也几近于“脱敏”。

虽然现在尚有城中村改造、三大工程等项目的托底投资端,但如果销售端不能企稳回暖,销售回款不利带来的负反馈,将有可能是2024年经济中最大的不确定性。当然,从过去看,任何对于地产销售的预测都是徒劳的,以当前的市场情况看,仍然很难看到市场的底部在哪里,房地产“超调”到什么程度也尚未可知,密切的跟踪百强房企数据以及统计局的房地产销售数据,或许能提供一定的指引。

但毫无疑问的是,地产的情况对市场来说一个很大的风险和不确定性,脱离地产去看市场都有很大的误判风险。

最后,关注出口对经济的影响。从2024年开年以来,由于市场出现了流动性风险等非经济影响因素,使得市场并未交易经济的基本面。但从近期的行情看,主要的市场宽基指数均已收复前期因中小盘流动性风险带来的踩踏式下跌,再加上财报季的越来越近,基本面的因素或许将重新回到市场交易的主要逻辑中。

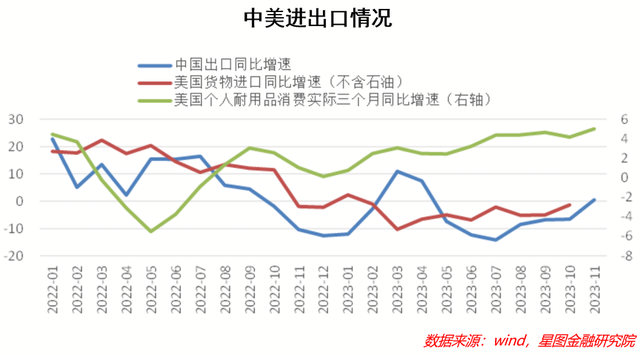

而在内需之外,出口将是决定全年走势的另一重要因素。从2023下半年开始,出口增速出现改善,尤其是扣除价格因素后,2023年11月的出口实际同比增速达到了10%,大幅度超出市场预期。而对于当下,我们观察到的是美国的通胀仍然具有很高的黏性,个人消费支出仍然强劲,市场对于美联储加息的预期也一再延迟,因此外需的强劲有可能超出市场的预期。即便叠加美国大选的不确定因素,出口也有可能带来超预期的表现。而这将对经济带来显著的利好。

而这些所有的因素归结起来,最终影响的其实是企业的盈利表现。对于股市而言,中短期会受到情绪、资金、政策等各种因素的影响,但长期来看,盈利才是决定市场走势最重要的因素。以沪深300指数走势和其单季归母净利润增速表现来看,二者呈现明显的正相关性。以沪深300指数2023年的表现来看,固然是受到如外围美联储快速加息的影响,但指数本身盈利表现不佳可能是更加重要的因素。截至2023年三季度末,沪深300指数盈利仅同比微增0.03%,盈利能力的下行叠加未来悲观预期对估值的压制,才是市场持续下跌的根本原因。

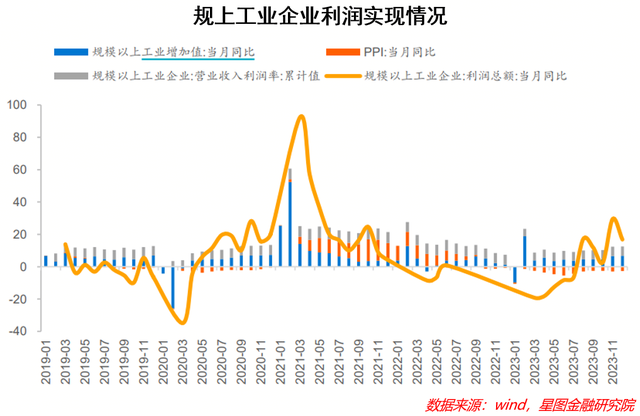

同时,企业盈利的修复又关系到居民就业和收入预期的改善。以“规上工业企业利润”的实现情况来看,虽然全年负增长,但在2023年8月之后,规上工业企业利润就已经在持续回暖,且连续5个月的持续增长,如果这种利润的修复能够在2024年继续持续,那么对于上市公司也将有较强的指引作用。

届时,盈利能力的修复将成为驱动市场从短期的情绪驱动转为盈利驱动,推动指数的持续上涨。

当然,同样不可忽视的是,一旦本轮企业盈利修复的进程被打断,到4月底的财报季时,上市公司年报和一季报业绩指引不及预期,市场也很可能重演2023年一季度后的走势,指数在冲高后回落。所以,重点关注上市公司整体的业绩表现,这或将决定了指数后市的走势。

总体上看,经济的修复不可能一蹴而就,但出口、企业利润等数据显示经济修复已经呈现出一定的韧性。两会定调的经济增速以及在财政政策上的发力,也都给予了一定的指引,有利的政策叠加可能持续向好的基本面,2024年我们对市场可以更加乐观些。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院高级研究员黄大智