![]()

多鲸资本

多鲸资本职业教育浪潮涌动,从趋势看长期发展。

当前,职业教育在政策导向下不断涌现新的模式,注重资源集成,打通产学研闭环,探索新职业培训。伴随人口红利消失,产业结构升级,职业教育正成为填补人才缺口的重要手段。在从业者面临着失业压力之下,急需提升职业技能。

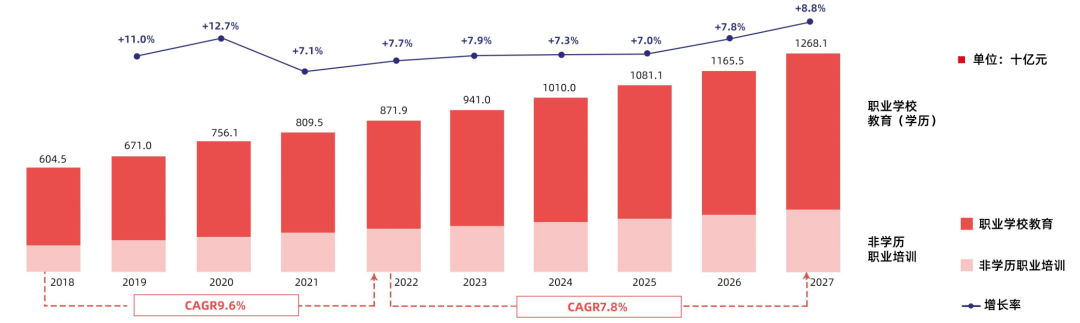

近日,多鲸教育研究院《2023 职业教育行业发展趋势报告》出品。报告显示,经多鲸教育研究院预测,预计未来中国职业教育市场将于2024年突破万亿规模,并于2027年达到12,681亿元。

职业教育迎来发展的黄金时代,站在风口,职业教育有哪些重要的发展趋势?

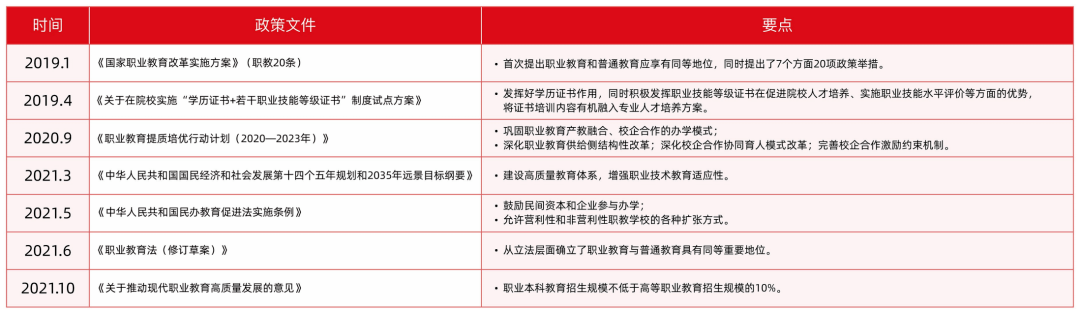

频出的职业教育新政策,为资本市场转型和投资提供新的指向,职业教育投融资逐步回温,资本进入风险解除。根据政策梳理,从2019年的《国家职业教育改革实施方案》(职教20条)到 2022 年正式实施的《职业教育法》,现代职业教育体系建设进入新的法治化进程,职业教育「类型」地位在法理上得到保障。

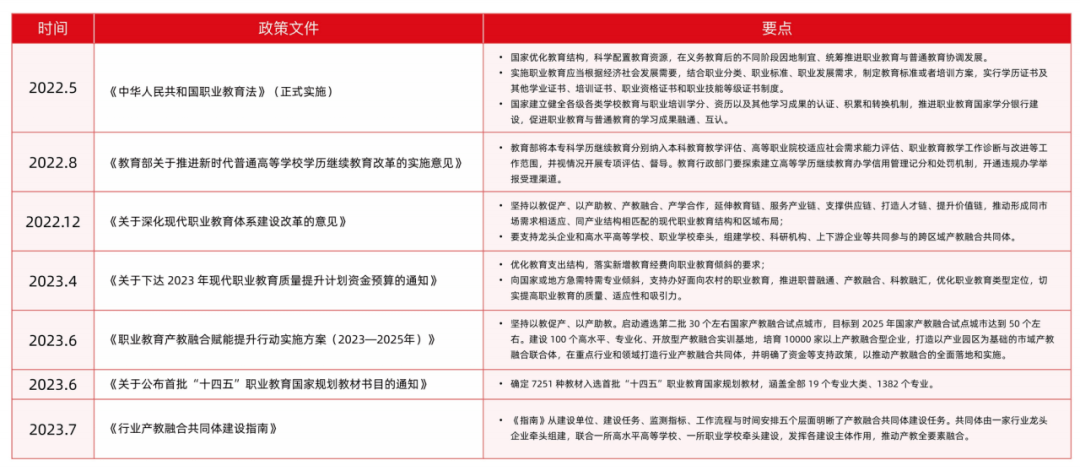

2021年5月,《中华人民共和国民办教育促进法实施条例》中鼓励民间资本和企业参与办学。2022年12月,《关于深化现代职业教育体系建设改革的意见》中指明,要支持龙头企业和高水平高等学校、职业学校牵头,组建学校、科研机构、上下游企业等共同参与的跨区域产教融合共同体,进一步肯定了社会资本对健全职业教育多元办学格局,推动现代职业教育高质量发展的作用。

值得关注的是,今年6月份刚刚发布的《职业教育产教融合赋能提升行动实施方案(2023—2025年)》,确定了产教融合层面的目标,细化了支持政策。其中明确提出,坚持以教促产、以产助教,培育 10000 家以上产教融合型企业。同时,启动遴选第二批 30 个左右国家产教融合试点城市,目标到 2025 年国家产教融合试点城市达到 50 个左右。建设 100 个高水平、专业化、开放型产教融合实训基地,打造以产业园区为基础的市域产教融合联合体,在重点行业和领域打造行业产教融合共同体,并明确了资金等支持政策,以推动产教融合的全面落地和实施。

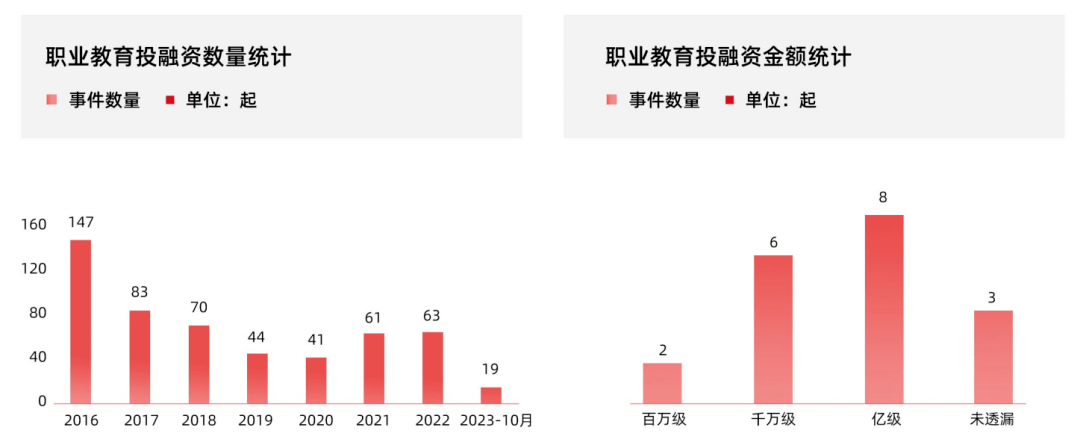

之前受国家「双减」政策和经济下行周期双重影响,教育行业进入发展中后期,投资方越发谨慎,投融资减少,产业洗牌,职业教育投融资事件数量急剧减少。但较之其他细分赛道,解除了资本进入风险的职业教育,受到新的政策不断出台的鼓励,获得资本市场青睐,仍占据了绝大部分融资份额。

2023 年,截止10月份,职业培训市场发生了 19 起投融资事件,其中根据投融资金额统计,千万级投融资共6起,亿级的达到8起。职业教育获资本市场青睐,投资风向聚焦并购与行业整合。

投融资轮次情况中,早期项目为主导,天使轮到 A 轮的投融资事件较多,共 6 起,占比 31.57 %。战略投融资比重加大,行业整合并购加速,小而美的职业教育垂类公司成为并购目标。预计,随着职业教育政策的逐步明朗化,产业端会出现更多的投资交易。

职业教育投融资方面的信心,一个重要要素是政策落地的保障。职业教育正不断创新制度模式。强化政府主导,鼓励多元办学。鼓励社会力量以资本、知识、技术、管理等要素参与职业教育,企业独立办学、集团化办学、混合所有制办学成为职业教育办学的重要形式。以产教融合、校企合作,作为发展职业教育的基本路径及办学基本方式。

当前,职业教育进入产业中后期,存量博弈正当时,市场规模直逼万亿元。其中,学历职业教育地位显著提升,非学历职业教育走向规范化和市场化,职业教育迎来发展的黄金时代。据沙利文研究,中国职业教育市场规模由 2018 年的 6,045 亿元,增长至 2022 年的 8,719 亿元,年均复合增长率 9.6%,增速明显;预计未来中国职业教育市场将于 2024 年突破万亿规模,并于 2027 年达到 12,681 亿元,自 2022 年至 2027 年的五年间年均复合增长率达到 7.8%。

此外,相较于学历职业教育,非学历职业教育(职业培训)在整体职业教育市场规模中占比约为 30%,但其增长更为明显。2020 年职业培训的市场规模已经突破 2,000 亿元,2018 年至 2022 年的五年间年均复合增长率达到两位数。

首先聚焦学历职业教育层面的发展走向,主要是探索建立「职教高考」制度,「产教融合」成职业教育发展必由之路,从顶层设计到制度标准,构建了一整套贯穿学生入口到出口、具有中国特色的现代职业教育制度体系。

职普分流优化人才供需结构,职教高考制度逐渐完善。2019 年,《国家职业教育改革实施方案》首次提出「职教高考」制度,明确提出开展本科层次职业教育试点。此后,一系列相关政策出台,鼓励职业专科学校、职业本科学校通过「职教高考」招录学生,「职教高考」成为高等职业教育招生主渠道。目前,各省市的职教高考试点,取得了良好的效果和经验。同时,受到管理体制、招生对象等方面的影响,呈现出多样化的特点。

职教高考回应了社会对多元上升通道的迫切期待,使学生享有多元的升学通道和教育选择。同时,职教高考作为技术技能人才的选拔手段,满足产业对技术技能人才需求,推动中等职业教育、专科职业教育、本科职业教育自下而上有效衔接。

基于地方实践经验,国家进一步完善职教高考的顶层设计,旨在更好地发挥「指挥棒」的作用,促进职教高考格局由分散走向集中。预测未来还会设置职业硕士、职业博士,职业教育的晋升通道将被彻底打通,形成与普通教育具有同等地位的升学路径。

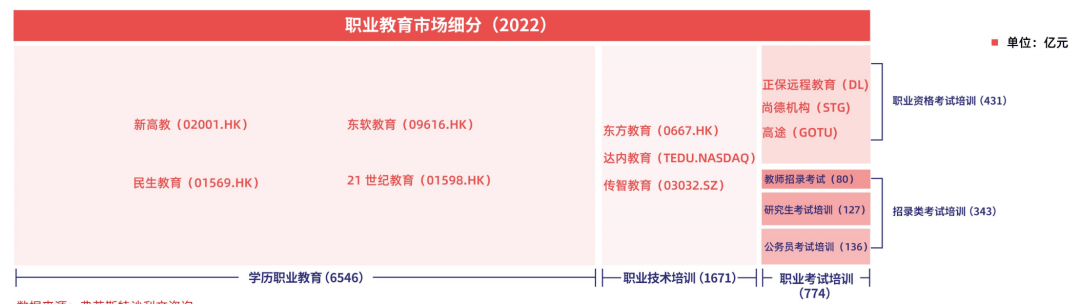

其次,在非学历职业教育层面,从赛道自身特性来看,政策监管压力增大,也已进入产业发展中后期,进入存量博弈之战。公考行业寡头格局明显,考研培训市场格局分散,金融财会培训头部占据高端市场,IT 培训已是激烈红海竞争。

先看公考培训行业。该行业最早诞生于 90 年代,初期多为区域性小机构,现已发展为一个两百亿市场规模的高集中度行业,寡头格局明显。其中,中公教育、华图教育、粉笔教育,市场份额占比较高,三大市场参与者总市场份额即 top 3 市占率超三分之一,行业寡头格局明显。

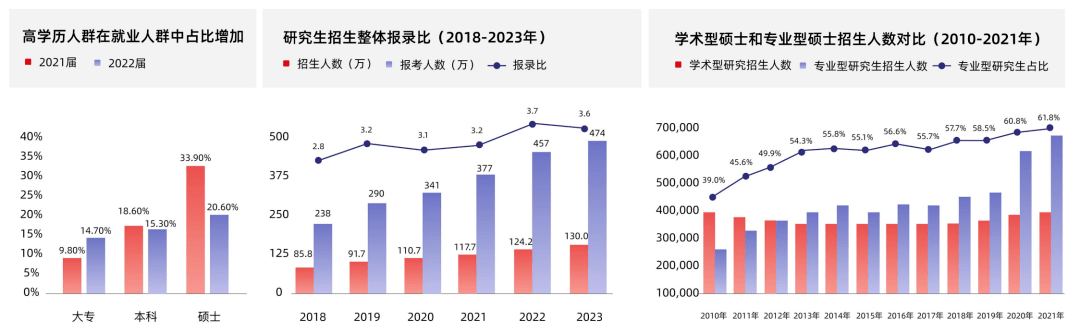

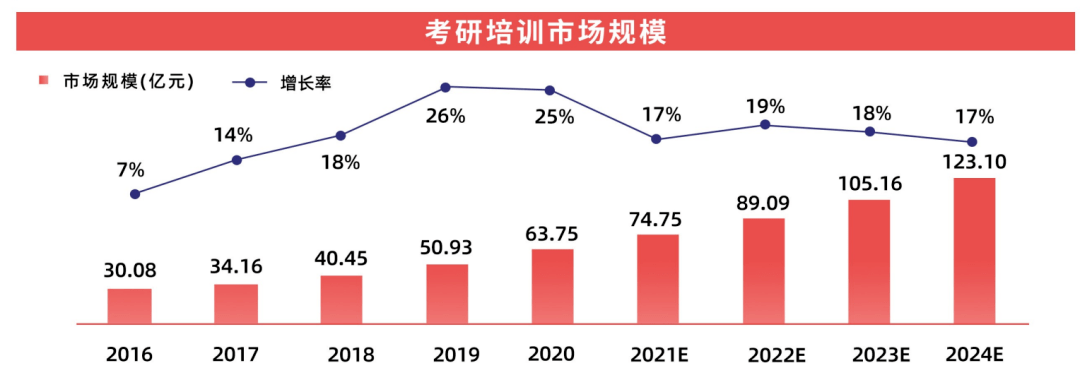

再看考研行业,天花板较低,市场规模同样破百亿元,市场格局分散,缺乏明显的集中度。报考基数大叠加高参培率,考研培训市场成长空间可期。

就行业布局而言,考研培训市场大致可分为三类:第一类是全国范围内的知名品牌培训机构,以中公考研和新东方在线的考研业务为代表,市占率最高。第二类是传统考研培训机构,多以加盟的方式进行扩张,增速快但质量不高,并未在市场中占据有利地位。近年来,以高途课堂、研途考研为代表的机构入局竞争, 以 OMO 模式发展迅速。此外,第三类主要是区域性或专注细分课程的培训机构,数量较多,以学科或地域优势取胜。如专注在管理类硕士的社科赛斯、司法硕士的厚大法考等。

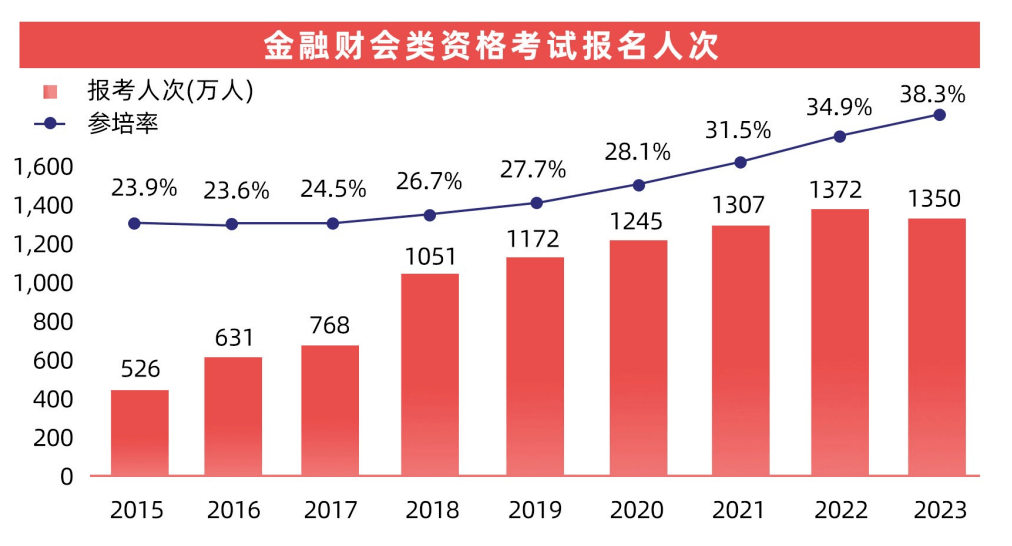

而在头部主导的金融财会培训高端市场,培训市场规模并不大,其中考证培训市场百亿人民币,竞争格局分散,且两极分化。之所以头部机构在高端市场占主导,是由于高端金融财会课程客单价高且需求旺盛,对师资和能力要求高,且高端金融财会从业人员自控性强,接受线上学习能力较强,对机构品牌和师资要求较高。此外,三四线城市分布广,头部机构进入成本相对较高,且各地方金融财会培训机构有地缘优势。

金融财会培训各单一赛道市场天花板较低,扩赛道、扩品类发展已成共识。同时,行业龙头逐渐向产业链后端延伸产品与服务,提供如求职和就业辅导等服务。

在IT培训领域,据预测, 2023 年传统 IT 技能培训市场规模达 680 亿,泛 IT 职业培训市场规模约为 649 亿元,两者合计超千亿元,成为职业教育行业的重要组成部分。而随着产业升级和数字化转型,IT 行业高速发展,会进一步强化IT 培训的需求性。

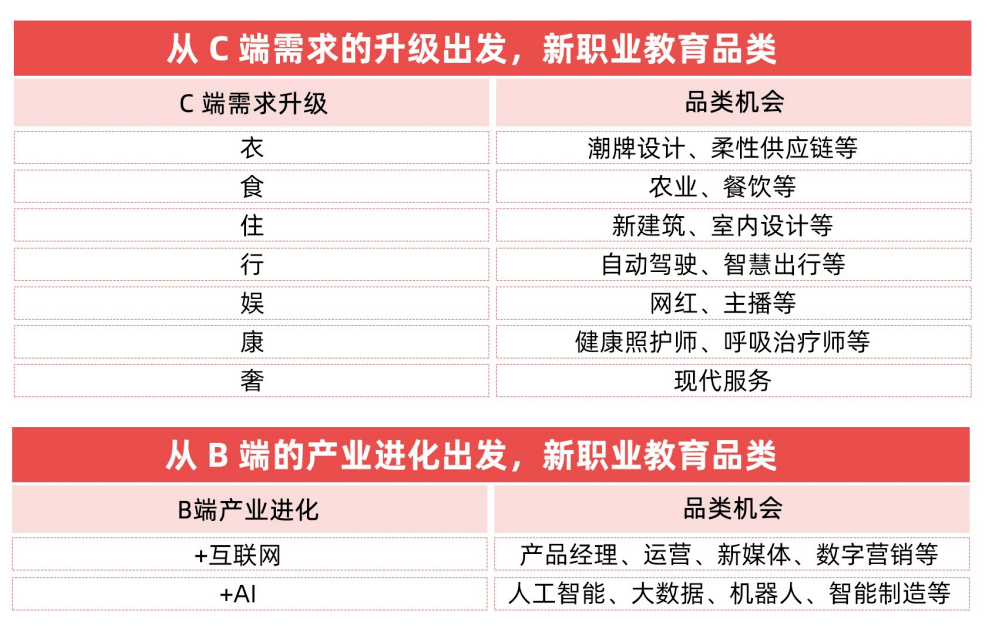

最后,产业中后期,新职业教育同样也在加速在线化、数字化。在政策因素、经济因素、产业周期因素共同催化下,新旧更替的发展节点到来。传统职业教育细分赛道,或巨头林立或长期保持稳定竞争格局,行业壁垒高,整体市场规模增速相对缓慢,处于红海市场。而在产业升级的大背景下,各行各业与科技加速结合,从 C 端需求升级出发或从 B 端的产业进化出发,新职业教育品类不断涌现,形成新的业务增长点。

新职业教育品类具有延长性,商业模型和业务逻辑市场需求迭代,进入壁垒相对较低,市场格局分散,市场增速大于企业的发展速度,属于蓝海市场,前景开阔。

同时,服务全民终身学习的新职业教育正不断加速在线化。数字化浪潮涌动,AI + 职业教育提速增质。相较于其他教育行业细分赛道,职业教育获资本市场青睐,并购与行业整合机会尚存。

AI 时代,数字化浪潮涌动,随着以 ChatGPT 为代表的大模型逐渐应用,AI 高度适配教育个性化、高频互动的场景需求,落地潜力巨大,将深刻影响职业教育的教学方式、教学环境、教学评价。

可以看到,以个性化教案、线上线下 AI 课堂、拍照搜题、智能题库、智能测评、智能批改、智能阅卷、智能评估、智能学情管理为代表,AI 技术可应用于职业教育「备、教、练、考、评、管」等教育全流程环节。从而实现在 to B 职业教育信息化和 to C 职业教育培训,这两条核心应用路线,针对教师、学生、教育管理者的提速增效。将过往职业教育「以教师为核心」转变为「以学生为核心」,达成千人千面的教育效果,因材施教。

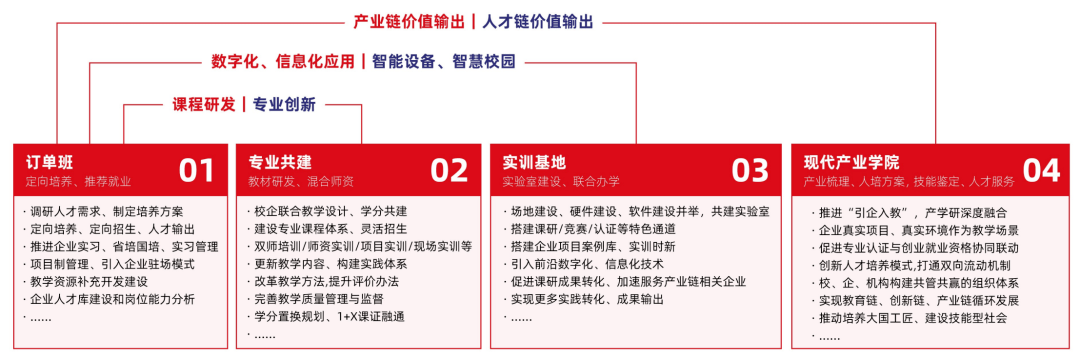

从「产教结合」到「产教融合」,从订单班、到专业共建、实训基地、再到现代产业学院,产教融合经历了由浅到深的转变,成为职业教育高质量发展的核心动力。随着产业结构转型升级的进展越来越快,许多新兴科技、数字化和信息化产业对人才培养提出了更高的要求。在这一过程中,数字化、信息化应用、智能设备和智慧校园等内容更深刻地影响了产教融合的过程,使产学研合作进入了更前沿的阶段。

2020 年,国家发布了《现代产业学院建设指南(试行)》,产教融合正式进入现代产业学院阶段。现代产业学院建设面向当前和未来产业,要求其人才培养、科学研究和社会服务更加强调以产业需求为导向。

此后,2022年发布《关于深化现代职业教育体系建设改革的意见》后,教育部职业教育与成人教育司负责人陈子季表示,职业教育发展实现了功能定位改革重心由「教育」转向「产教」、由「谋业」转向「人本」、发展路径由「分类」转向「协同」的三大转变。

《国家职业分类大典》从国家层面建立了「标准」,教育部发布《产教融合项目建设指南》从场景层面建立了「标准」,《职业学校专业实训教学条件建设标准报告》从专业层面建立了「标准」,共同构成了当今时代产教融合的理论指导体系,政策层面不断完善。

政策导向下现代产业学院建设推进中,需要注重以下几个层面:第一,推进「引企入教」,促进产学研深度融合;第二,将企业真实项目、真实环境作为教学场景;第三,促进专业认证与创业就业资格协同;第四,通过联动创新人才培养模式,打通双向流动机制;第五,校、企、机构构建共管共赢的组织体系。最后,实现教育链、创新链、产业链循环发展,以此推动培养大国工匠、建设技能型社会。

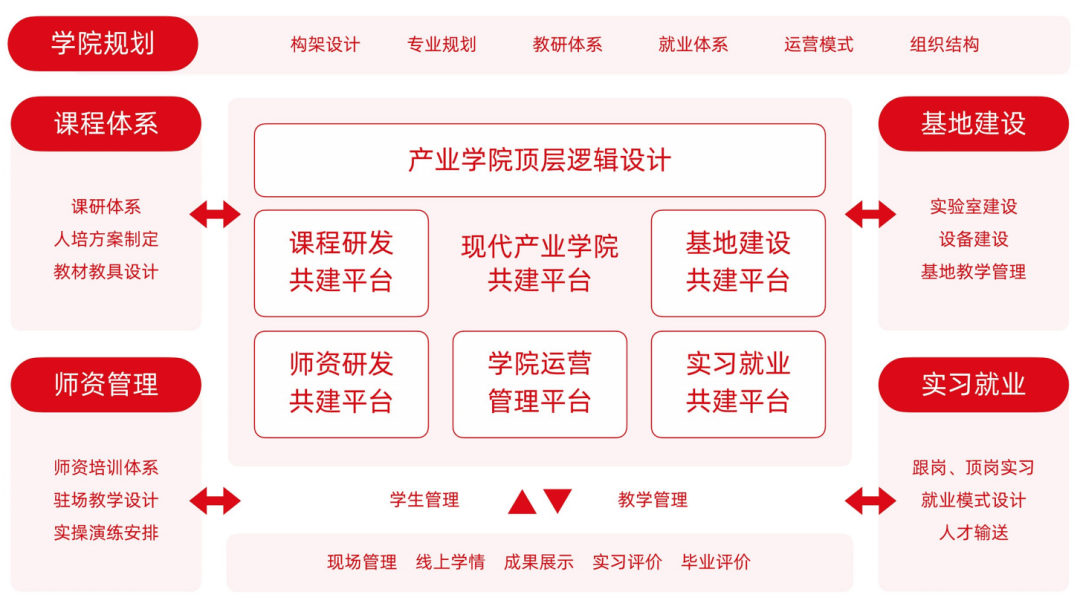

此外,实现产教融合在职业教育高质量发展中的核心作用,需要构建一个有效的落地闭环模式。该模式包括需求分析、合作规划、资源整合、人才培养、技术创新、评价反馈、政策支持、宣传推广等环节。

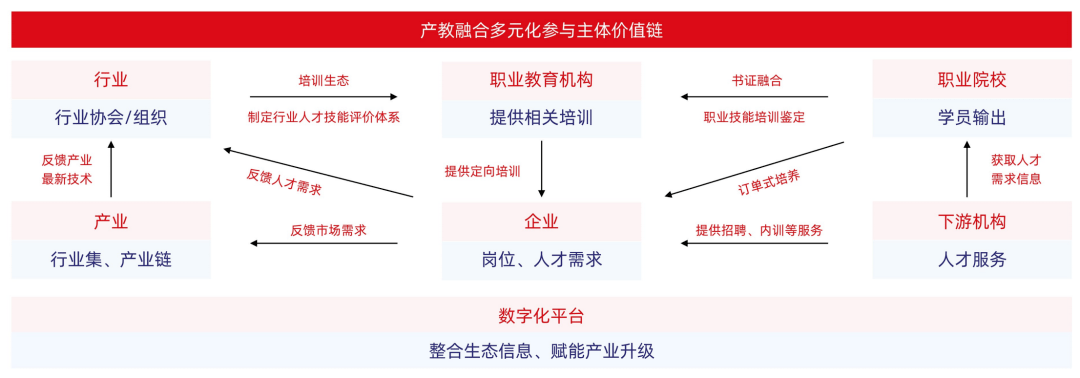

在深入推进产教融合落地中,职业教育要实行政府统筹、分级管理、地方为主、行业指导、校企合作、社会参与。其中,产教融合涉及多个参与主体,包括政府、学校、行业产业、企业、协会等,各主体在产教融合中担任不同角色并发挥关键性作用,还要充分发挥各主体在产教融合中的重要角色,使学校和企业双方在共同的目标和利益驱动下,将人才培养、科学研究、技术创新、产业升级等有机地结合在一起,形成一种深度融合的合作关系。

在政策因素、经济因素、产业周期因素共同催化下,新旧更替的发展节点到来。服务全民终身学习的新职业教育加速在线化。同时,数字化浪潮涌动,AI + 职业教育提速增质。相较于其他教育行业细分赛道,职业教育获资本市场青睐,并购与行业整合机会尚存。

站在 2023 年的此时此地,市场规模直逼万亿元的中国职业教育,未来可期。