![]()

柴狗夫斯基

柴狗夫斯基这年头有些事一旦得到了舆论关注,那待遇就是不一样。

按常理来说,刚刚过去的2020年由于疫情原因,导致线下接触成为了一种高风险活动,因此自然而然地会让线上商业迎来一波爆发式增长,作为其中之一的在线教育机构,应该也能从中收取到不少红利。

但很多时候,理论上的东西也只是理论,现实往往会在不经意间给予人们一个超出预料的“惊喜”。

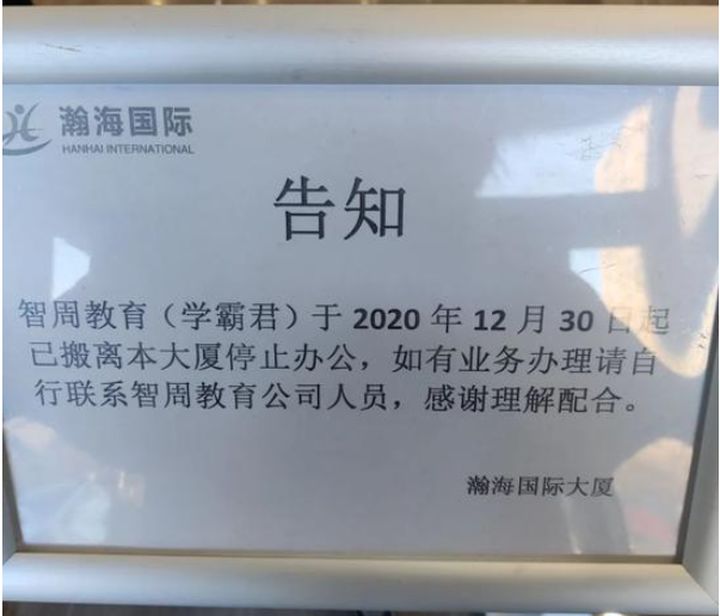

前不久,国内知名在线教育机构“学霸君”突然传出疑似破产倒闭的消息,一时间让无数家长、老师都为之人心惶惶。

在想退学费的、想拿回工资的、想索取补偿的,又或是单纯想要围观吃个瓜的路人群众们共同的关注下,这个消息很快就被抬上了各大媒体的热搜榜单。

您还别说,这年头有些事一旦得到了舆论关注,那待遇就是不一样。

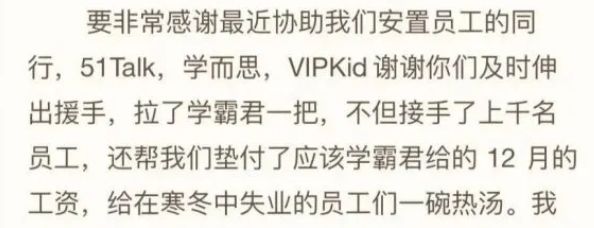

很快,学霸君创始人、CEO张凯磊就表示陆续有不少友商站出来帮忙,不但接手了学霸君的大量员工,还为其垫付了一个月工资,算是把学霸君倒下之后的几项最为急迫的社会问题解决掉了一部分。

(出自学霸君创始人、CEO张凯磊的微信朋友圈长文)

这些友商的举动无疑在网络上为自己赢来了不少喝彩声,毕竟年关将至,不管未来如何,至少这上千名原学霸君的员工能够过个相对安心点的年了。

但作为自媒体人士,小柴有些时候还是得站出来说几句难听的大实话——这些被友商接盘了的前学霸君员工们,如果不尽快早做打算的话,很可能不久之后又得再来一次悲剧重演。

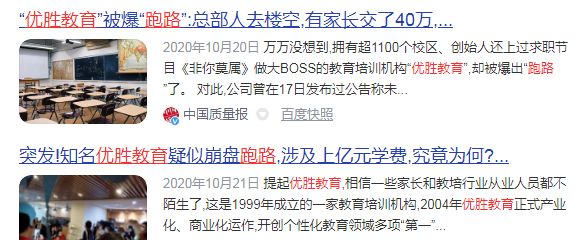

说直白点,不管是如今学霸君的倒下,还是更早之前优胜教育的破产跑路,其实并非是由于这一家或者几家企业由于经营不善出现的意外性破产。

本质上,这些企业的倒下,是因为当前国内整个K12在线教育行业的底层逻辑,根本是走不通的!

学霸君与优胜教育的结局不是偶然,而是一种必然。

这可真不是小柴为了博人眼球而故意在这危言耸听,您要是不信,那咱们不妨就仔细来盘道盘道。

首先我们必须承认,如今依托互联网技术而出现的在线教育模式,其本身无疑是个好东西,能够极大程度地帮助社会更好地实现教育公平;

但问题在于,现阶段在中文互联网上四处开花,试图借在线教育模式来实现盈利的这些商业机构,有一个算一个全部都走错了路。

不管是那些已经倒下的,还是那些目前尚未倒下的在线教育机构,他们始终都没法解决一个根本性问题——在线教育本质上只需要“老师”和“学生”这两个角色,平台本身说好听点叫“师生沟通的桥梁”,说直白点那就是一个单纯的沟通工具。

就以目前市面上最盛行的师生“线上1对1教学”模式来看,这里面向学生提供主要服务的从始至终都是授课老师而非平台,对接教师与学生的,既可以是机构研发的网课平台,其实也可以是微信/QQ/钉钉等app的视频对话。

也许效率上多少会有点影响,但事实上这些通讯软件确实足以胜任让教师在线上完成自己对学生的教学服务。

在这个大背景下,这些提供平台的企业天然就缺乏一种“非你莫属”的不可替代性,所以即便其提供的教学插件再好用,属于他的生态位也只是像其他生产力软件一样向用户收取一点使用费。

但如今的现实情况是什么样子呢?

国内这些新兴的在线教育机构,为了给投资人画饼,为自己企业创造出更光鲜亮丽地估值,统统都试图在线上教学里越俎代庖,从跑龙套的“工具人”变成扛大梁的主角,进而好名正言顺地从学生的授课费用里拿走大头。

举个例子,在学霸君事件发生之后,有大量曾在学霸君中任职过的网友现身说法。

从他们的反馈里,我们不难发现,现在市面上这些机构的“1对1”线上授课模式里,真正负责提供教学服务的老师,其实只能从学生支付的学费里拿走不到一半的份额,而剩下的绝大多数都被平台拿走了。

没有人喜欢自己的劳动成果被“窃取”,这种分配模式虽然极大地有利于企业本身做大估值、吸引投资,但也引发出了一个极其尖锐的问题。

只要时间一长,当机构的授课老师与学生逐渐熟悉,乃至教师在学生中打出一定名气掌握到学生客户资源之后……机构该如何保证这些老师,继续愿意把自己的绝大部分劳动果实贡献出来呢?

这些在线教育机构无法回答这个问题,他们只能选择拖延这个问题的爆发时间。

为了维持这种“机构不负责教学本身,但却能从教学服务费里拿走大头”的畸形生态,众多的在线教育机构几乎不约而同地采取了相同的应对措施。

一方面,几乎所有的在线教育企业都在努力把自己雇佣的教师,固定成“只教某几节甚至某一节特定内容的螺丝钉”;

虽然名义上这个叫分工明确、教学内容细致化专业化,但本质上这其实只是在尽可能地延长雇佣者的成长速度,拖延他们成为能够独当一面完成教学内容的熟练教师的速度;

另一方面,则是靠投入海量的宣发费用、聘请大牌明星代言引流,同时雇佣大量卖课销售等方式,来不断拉新,保障自己手头能掌握到足够多的新增学生客源,进而不断招入新的‘螺丝钉’教师,进一步分化每位教师的教学任务。

但这种模式显然是无法长久运行下去的。

首先,在线教育机构既然主动对自己旗下的教师往“螺丝钉化”的方向培养,那么就不可避免地会导致其师资水平的不断劣化,逐渐与传统线下教育机构的老师授课质量产生差距,从而丧失竞争力;

其次,义务教育阶段每个学科的教学内容本身是极其有限的,而人总归是会成长的。

因此任凭机构如何把一段完整的教学内容,不断进行拆分去交到不同的“螺丝钉”手里,这些“螺丝钉”教师终有一天还是会慢慢对这一板块的教学内容融会贯通,从而成长为具备“单飞”实力,可以直接绕开平台与学生对接提供服务的独立教师。

毕竟追求“没有中间商赚差价”这件事,是所有打工人的天性。

最后,国内的在线教育市场不可能永无止境的扩张下去,机构再怎么去砸下天量的宣发费用、雇佣海量的卖课销售,其所能带来的新学生增长速度,早晚还是会跑不过“单飞教师”将学生带走的流失速度……

而当新客户的增长速度一慢下来,学生的预付款资金池就不可避免地会开始萎缩,机构日渐无力承担在支付教师费用后再额外养一大批“卖课销售与宣发费用”的成本,资金流开始枯竭,最后进入破产跑路的固定流程。

分析了这么老半天,要是不举点实例出来,很多读者可能会喷小柴是在口说无凭,所以接下来咱们就来多举几个例子吧,看看这些国内的在线教育机构到底是不是小柴说的这么回事。

文章一开始,不是提到了在本次学霸君破产事件里,有几家头部友商扮演了仗义出手相助的侠客角色嘛~

咱们不妨就拿这几家企业来举例,首先来看51Talk这家公司。

根据51Talk之前在财报里披露的最新数据来看,在2020年的第三季度里,51Talk的营业收入已经达到了15.19亿元,相比去年同期增长了40.52%,净利润更是达到了1.15亿元。

这份成绩在绝大多数同类型企业都深陷巨额亏损泥潭,始终难以盈利的K12在线教育行业里,已经可以称得上是极其亮眼的“尖子生”了(其他大多数在线教育机构的净利润基本都是负的)。

但即便是这样的“尖子生”,其财务状况同样很难经受得起深究。

从网上公布的数据来看,尽管51Talk在2020年终于实现了扭亏为盈的关键转折,但其身上一直以来饱受诟病的负债问题却并未得到缓解。

2016年,51Talk身上的总负债为8.75亿元,外界预计其会在第二年突破十亿大关。

而当时间真正来到2017年后,业内才惊讶地发现,这家企业身上的债务在这一年里几乎直接翻倍达到了14.52亿元。

从那开始,51Talk身上的总负债上升速度就一年快过一年,2018年时来到了19.73亿元;

2019年时则是24.48亿元,而在2020年,一年才过完3/4,51Talk就在当年的9月30日时总负债来到了28.76亿元,债务的上涨趋势可以说是一目了然。

债务这么多,不禁就让人忍不住想问两个问题——一个问题是这些债务都是怎么来的;另一个问题则是这些钱最终都花到哪去了。

首先来看这个债务是从哪来的这个问题。

分析51Talk的公开财报可以发现,在这28.76亿元的天量债务里,有28.42亿元属于流动债务,而流动债务中的九成,又都属于学生的预付款学费,即51Talk已从学生处收取但尚未提供服务的费用。

而尴尬的是,从财报上来看,截止2020年9月30日,51Talk总有现金、现金等价物、定期存款和短期投资等全部加起来一共才只有15.92亿元

很显然,这样的资金流状况是极其脆弱而危险的,一旦稍微出现点什么风波,今天还在从友商处“救人”的51Talk,很容易就会变成下一家资不抵债的等待“被救者”。

再来看下一个问题,51Talk背上这么大的债务,其钱都花哪去了呢?

答案就是我们之前提到过的,宣发费用。

根据51Talk的财报披露,该公司在2020年第三季度的销售和营销费用为2.83亿元,比去年同期2.154亿元增长了31.3%,而在整个2020年前三季度里,51Talk的营销费用已高达7.13亿元,占到了当期营业总收入的46.94%。

一句话总结,51Talk几乎将自己接近一半的营业收入,注意,不是净利润的一半,而是营业收入的一半全部拿去做了宣发,只靠剩下的一半来支付员工工资、教师授课费以及其他一切开支。

收支状况如此畸形的在线教育机构只有51Talk这么一家吗?

事实上,小柴之所以拿这家企业来做第一个例子主要分析,并不是因为他做的有多差,恰恰相反,其实正是因为这家公司在整个行业里相对而言,已经算是做的较好的一家了。

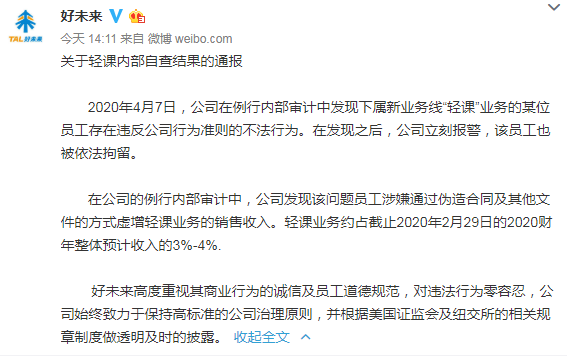

比方说另一个刚刚接盘了学霸君员工的在线教育机构——学而思,其母公司好未来去年4月才刚因为被曝出财务造假、虚假销售,导致在美股市场上一顿暴跌,市值蒸发了400多亿。

至于学而思本身,则在2019年10月就向外界公开发表声明称要暂时“放弃盈利,准备进入整体战略性亏损”。

虽然这个官方发言说的还蛮好听,但是这背后究竟是个啥情况,相信各位读者心里应该也都多少有数。

主笔 | 阿虚

编辑 | 四少

更多精彩内容关注公众号:柴狗夫斯基(chaigou-fsj)

未经允许,不得转载