![]()

壹番财经

壹番财经看似一片大好的造芯大跃进背后,掩藏着诸多无奈。

看似一片大好的造芯大跃进背后,掩藏着诸多无奈。

文|邢书博

2015博鳌亚洲论坛上,李彦宏邀请比尔盖茨和马斯克参加关于"技术、创新与可持续发展对话"。

李彦宏替网友问了一个问题:“是不是只有雄心壮志才能成功?”

“不需要雄心壮志。”比尔盖茨回答,“只要脚踏实地去做,一切都会慢慢就位”。

比尔盖茨这句话,在如今全球芯片短缺、美国在芯片上卡脖子的背景下,显然有了新的含义。

而同时,国内互联网大厂在近期纷纷高歌“造芯”之曲,其中一二,也值得玩味。

01

10万亿芯片投资,上万家企业造芯,

1399亿颗,还是不够

造芯片对中国和企业来说,有两层含义——

一是自力更生,你不给我们自己造;

二是水到渠成,或者说逼上梁山。

互联网公司发展到一定阶段,竞争从产品端向底层技术转移,以芯片为代表的算力竞争,自然成为整个生态位竞争的必由之路。

当初美国对国产企业实施芯片规则时,比尔·盖茨就立马反对,称这会让中国变得自给自足,从而会让美国失去高薪工作。

华为轮值CEO徐直军在接受纪录片导演竹内亮采访时曾坦言,当初华为仍然期待美国能继续供应华为芯片和系统,毕竟在商言商。

但没想到美国真的断供了。

逼上梁山那就自己做。比尔·盖茨的芯片预言应验了。

比尔·盖茨接受采访时的发言

相关媒体报道,2020年前8个月中国有近万家企业转投芯片行业,其中江苏、浙江、陕西、天津、辽宁、重庆、江西转产半导体企业数量分别增长了196.94%、547.37%、618.25%、465.31%、387.76%、422.73%和412.12%。进一步预期,中国内地市场未来5年半导体投资将达到9.5万亿元人民币。

数据库IT桔子报告,今年我国第二季度资本对芯片产业的投资情况,同比呈近10倍级增长,环比增长65%。

目前,全世界的芯片出现了产能方面的严重不足,根据科技十说报道,全世界芯片的缺口高达30%,受到芯片不足冲击的行业有169个。但是,全世界各个国家的智能相关产业都在高速发展,对芯片的需求更是与日俱增。

而值得庆幸的是,在2021年前五个月,内地的芯片制造量就达到了1399亿颗,与去年同时期相比足足增长了48.3%。

看似一片大好的造芯大跃进背后,掩藏着诸多无奈。

02

反思造芯热潮过后,千亿造芯烂尾

今年二月武汉弘芯下发通知称无复工计划。从ASML购得的DUV光刻机被抵押至银行。

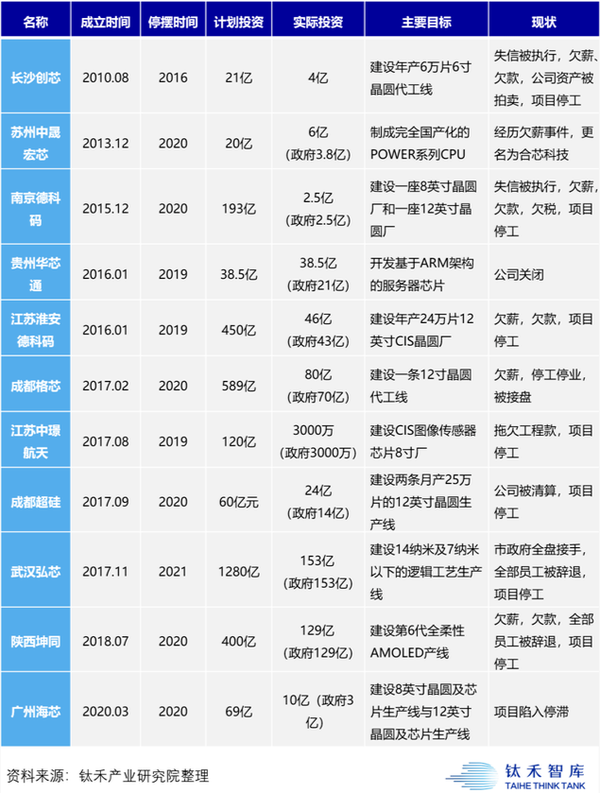

据财经新媒体统计,2019年到2020年,短短一年多时间里,我国江苏、四川、湖北、贵州、陕西5省的6个百亿级半导体大项目先后停摆,总规划投资规模达2974亿元。

有网友在科技媒体品玩的一篇文章下留言:

“芯片这玩意真的不是自己关起门可以玩的。以美国为首的发达国家投入了几代人,无数投资,试错,上下游数不清的企业,供应链,终端,任何人如果有信心不被卡脖子,只能证明此人对芯片产业一无所知,融入世界工业体系是唯一的道路。”

国家政策倾斜,地方政府出钱出力出土地,高校学子前赴后继,至今,国产芯片前景仍旧喜忧参半。

问题出在哪里?

财经新媒体给出的“诊断书”里写了三点:

缺技术,缺人才,缺产业背景。

技术方面要一分为二的看。在芯片设计领域,华为海思麒麟、百度鲲鹏甚至小米的松果都已接近或达到了世界先进水平,但在芯片制造领域,我国过往的低端制造业体系无法满足芯片制造的高精尖需求。

以成都格芯为例。钛禾产业观察曾报道过,它的一期工程建设的12英寸晶圆厂为节约成本,使用从新加坡厂转移的二手技术和老旧设备,只能做到40nm的制程且迟迟无法量产。

即便量产又能怎样?40nm制程是十几年前因特尔奔腾单核芯片的制程,在消费电子市场早已淘汰多年。

人才短缺是芯片产业的另一个命门。

《中国集成电路产业人才白皮书(2019-2020年版)》显示,预估到2022年,中国集成电路专业人才缺口将近25万,并且存在结构性失衡问题。

《中国集成电路产业人才白皮书(2019-2020年版)》

最后是产业背景。芯片制造绝不是关起门造成,而是与消费市场精密相关的产业,甚至制程本身就是卖点,芯片本身就是商品。我们大可以以举国之力制造出达到十年前技术水平的芯片,但卖给谁呢?

芯片不是一个科研项目,而是一个产业。技术、管理、供应链、市场不可偏废,甚至市场看不见的手也在发挥重要作用。

例如,成都格芯在停摆两年半后,这个百亿“烂尾”项目被高真科技接手,而这公司是韩国前SK海力士副会长成立的,接盘后,高真科技将在此基础上建设DRAM生产线。海力士是全球重要的内存芯片制造商,此时正值全球内存市场大涨,新一代内存价格堪比黄金。成都格芯在停摆两年半期间,国内半导体产业链中任何一家公司如能看懂市场行情,承接现有业务,也不至于最后为他人做嫁衣。

03

懂市场,有技术,互联网造芯怎么落地?

互联网企业的造芯“宣言”也成为了近期的市场热点。

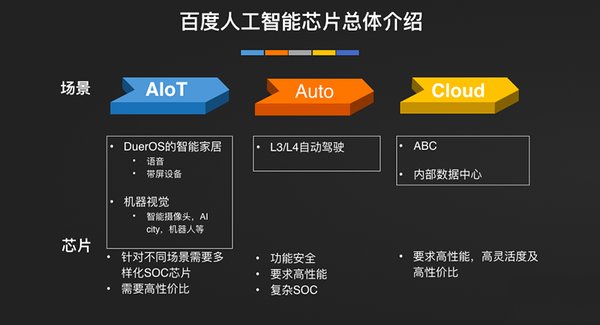

天眼查数据显示,6月24日百度旗下芯片公司更名为昆仑芯科技有限公司,并由百度芯片首席架构师欧阳剑任公司CEO。这意味着,百度旗下芯片公司将正式独立运营。

百度AI战略进行了十年,对FPGA芯片的诉求与日俱增。

根据智东西报道,2017年,百度部署超过了10000片FPGA,百度的内部数据中心、自动驾驶系统等都在大规模使用。

而在百度主任架构师欧阳剑看来,FPGA尽管适应目前的技术发展,但其固有缺陷不能满足接下来百度AI的进化。

“专用芯片是继续提升计算性能的必由之路。”欧阳剑说。

2018年,百度正处在公司历史上最风雨飘摇的阶段,但集团还是上马了自研芯片项目。这一年,百度发布了百度“昆仑”,其采用三星14m工艺的芯片,拥有很高的内存带宽,算力更是达到260Tops。

图源:智东西

百度在2021年上半年市值大涨,有分析认为是百度持续押注AI、智能驾驶和流媒体如今终于熬过来了。

但没有包括芯片在内的底层技术支持,AI算力无法提升,百度无人车跑不起来,流媒体分发平台更可能沦为镜花水月。

今年年初,百度的竞争对手字节跳动也宣布造芯。

媒体消息称字节跳动正在自研云端AI芯片和Arm服务器芯片,试图在芯片领域大展拳脚。

AI芯片面向未来业务,服务器芯片面向现在开源节流。

字节不是第一家在服务器上动脑筋的公司。

事实上,在阿里巴巴成立10年之后,随着业务规模的不断扩大,阿里的服务器压力骤增。

过往服务器市场基本被甲骨文、思科、EMC等服务器巨头垄断。一方面这些传统厂商无法适应中国互联网公司的快速发展。另一方面,居高不下的成本也让阿里痛定思痛,掀起了轰轰烈烈的”去IOE”运动。

字节跳动目前正在经历阿里等巨头公司过去的难处:业务规模持续扩大,过往的底层基础设施无法满足新的业务发展,造芯势在必得。

“对于字节跳动来说,自研芯片这条路可谓是必然的选择,纵观如今字节跳动的竞争对手,无论是百度的昆仑芯片,还是阿里的‘平头哥’芯片,都在通过自研芯片的方式来增强自身的竞争力。与此同时,人工智能已经成为了互联网企业发展的大趋势,可见,研发AI芯片可谓已经成为了互联网企业竞技的焦点。”赛迪智库分析师钟新龙说道。

这方面阿里巴巴有案例可循。

阿里“去IOE”之后开启了服务器上云,也就是后来的阿里云系统。系统有了,对算力、存储等底层技术就有需求。阿里当时选择两条腿走路。

1、投资了寒武纪、Barefoot Networks、深鉴科技、耐能、翱捷科技、恒玄科技等众多芯片公司;

2、成立达摩院,主要进行基础科学和颠覆式技术创新研究,研究范围涵盖量子计算、机器学习、芯片技术、嵌入式系统等多个产业领域。芯片技术作为其研究领域之一,达摩院组建了芯片技术团队进行AI芯片的自主研发。

阿里巴巴 CTO 张建锋宣布阿里巴巴成立达摩院

自此,阿里巴巴走上造芯之路。

可以看到,随着市场竞争白热化,产业布局由轻到重,与新技术、新应用、新服务的不断推广落地,正在共同作用于企业发展芯片的未来愿景。

据媒体统计,中国市值排名前二十中,有75%的公司宣布或已经投产芯片制造业。全球互联网巨头如苹果、谷歌、亚马逊、微软,也已经纷纷加入“造芯”行列。

乐观地估计,过往行政命令般大跃进式的科研型造芯,正在被企业有规划、有组织并且时刻面对市场竞争的产业型造型所代替。这正是发展芯片必由之路,也是目前芯片产业的最优解。

一大批数据直接显示了相关成果的优越性。芯片为阿里巴巴贡献了1400亿营收,百度昆仑芯片独立拆分估值达130亿元;2020年,华为海思占据了43.9%的市场份额,出货量2221万片,帮助华为度过断供危机;卖电器的格力近日宣布,半导体领域申请专利629件,32位MCU芯片年产量超千万颗;小米在今年2月份国内市场出货量第一,为了稳固市场范围,也宣布重启停摆四年之久的松果处理器芯片。

唯有实践是检验真理的唯一标准,唯有市场是检验芯片卖不卖得出去的一条路。

04

如何面对竞争白热化之后的底层技术焦虑?

“芯片与互联网在产业模式和业务路径方面不太一样,技术难度也不尽相同。”新思科技中国副总经理谢仲辉认为现在互联网造芯要一分为二的看。

产业现状是芯片制造难度大,企业布局较晚,缺乏技术优势。

但反过来,互联网企业在软件方面具有整合优势,“他们则更多依靠对系统理解的优势,通过软件算法与芯片硬件的协调优化实现差异化。所以,这些企业依靠更加紧密的软硬件结合方式,从而让芯片实力达到更高水平,最后匹配到产品对应的场景应用和用户体验当中。”谢仲辉分析道。

以小米的松果芯片为例。2016年松果澎湃S1问世,小米错估了开发难度与市场接受度。松果搭载到手机上之后,发热量大,功耗控制一般,直接影响了性能。而前期投入高昂,即便雷军坦言是赔钱在卖,最后也只能草草收场。

今年小米重启松果芯片之后,放弃了难度较大的自研soc芯片,专注于影像芯片的设计。小米手机影像领域具有多年积累,辅之以专门的硬件芯片,更有助于匹配其硬件产品和软件算法,提升用户体验。

同样具备软硬件思维能力的还有苹果早前的M1芯片。

过往苹果一直使用因特尔、AMD设置远古的power芯片,发热功耗不好控制,且难以和系统匹配。如苹果宣布放弃power芯片采用英特尔处理器之后,旧平台mac系统就无法升级成新系统。M1问世之后,苹果以极低的发热量取得了较高性能,甚至可以使用众多adobe的专业软件。

同样,初代苹果手机采用三星处理器,性能孱弱bug多。2010年才搭载苹果自研的A4处理器。此后十年,苹果软硬一体战略帮助苹果走上全球市值第一的宝座。

互联网公司正在经历手机等科技公司一样的技术周期:初期拼产品,中期拼运营,现在拼底层技术,拼软硬一体,芯片就是重中之重。

百度主任架构师欧阳剑坦言,当时百度选择做芯片是因为“市面上卖处理的公司都在挤牙膏”。

百度主任架构师欧阳剑

百度等不起。

他举例说,大家都知道摩尔定律,处理器发展一年,性能提升一倍,成本下降一倍。但在2011此后10年,主要芯片制造公司每年的性能只能提高20%,价格却基本保持不变。

这一状况,不仅让普通消费者大呼上当,认为是挤牙膏,对芯片用量巨大的互联网企业也苦不堪言,成本骤增,但算力却没什么增长。

Google和百度在2011年前后几乎同时开始探索专用处理器的研发。亚马逊作为全球第一大云计算厂商也在紧锣密鼓的开发新的芯片。

国内外互联网企业密集造芯是产业链与同行的竞争加剧所致。

芯片产业链方面,过往整个互联网行业笼罩在被硬件厂商支配的恐惧之中。芯片算力只能跟着芯片厂商走,而自身业务却等不了他们挤牙膏。更何况面对疫情代工厂减产等天灾人祸,芯片设计出来也无法流片,造不出来。互联网公司等米下锅,最后等来的却是“缺芯少魂”。

同业竞争方面,百度造芯为AI,字节也要做AI;腾讯社交要用云计算,阿里卖东西也要云计算;亚马逊卖书卖电影,苹果也卖书卖电影;现在,就连一个普通的拍照应用背后都用到了复杂的计算摄影AI服务;冰箱彩电洗衣机,车机台灯插线板,万物互联AIot时代,掌握AI 算力就是掌握新的生产力。那么算力核心,芯片制造就是所有科技企业都将面对的新挑战新机会。

最后焦虑的来源还在于,过去我们一直提一个观点,是互联网要颠覆一切;现在,在造芯浪潮之下,富士康、比亚迪、格力、TCL、甚至造刹车片的博世都在借由芯片攻入原本互联网公司的领地。

毕竟从产业分来看,芯片是制造业,是第二产业;互联网是服务业,是第三产业。

谁更擅长造芯,留给时代去检验吧。

*参考文章:

科技十说《5个月造出1399亿颗芯片,中企速度还在加快,美企已经被落在身后》

钛禾产业观察《千亿造芯泡沫反思:不存在的“弯道超车”》

智东西《深度:32家公司决战云端AI芯片!》

钛媒体《互联网巨头“造芯”实际水平如何?新思科技中国谢仲辉:软硬件结合打造差异化优势》

-END-