![]()

汽车之心

汽车之心「华为迟早要自己造车」,是外界大多数人对华为布局智能汽车业务的期待。

编者按:「新变量」是汽车之心推出的分享智能汽车一线从业者洞察的专栏。以亲历者的视角,带你预见智能汽车发展的关键变量。

本文作者:贺雄松,辰韬资本执行总经理

2021 年,商用场景自动驾驶获得了更多的关注和认可。

干线、矿山、港口、环卫、无人物流小车等赛道融资持续火爆,自动驾驶老将新手都纷纷布局商用场景,仅干线物流场景便涌现超 6 家初创企业:小马智行裂变出 3 家企业:千挂科技、擎天智卡和行猩科技;图森陈默创办了图灵智卡;百度和狮桥合资创办卡车品牌 DeepWay、吉利也正在推出远程汽车。

赛道热度可见一斑。

辰韬资本一直关注商用场景自动驾驶,坚信特定场景先行落地,并早期投资易控智驾、易咖智车、于万智驾、斯年智驾、白犀牛、踏歌智行、极目智能等公司,完成了系统布局。

热度之下,我们重新梳理了商用场景自动驾驶的底层逻辑和挑战。

全文主要观点如下:

(1)在干线、矿山、港口、环卫、末端配送等场景,司机短缺将是主要矛盾,人力供给短缺日益加剧的现状下,迫切需要解决的是有和无的问题,不是有和优的问题,自动驾驶是解决人力供给矛盾的主要方案;

(2)提升司机驾驶体验将成为商用车行业发展趋势,干线场景高级辅助驾驶存在价值。

(3)商用场景自动驾驶落地的真正挑战在于长尾场景问题和供应链,路权不是主要障碍;

(4)专注场景是自动驾驶竞赛的致胜关键,不仅有利于解决长尾场景问题,而且将帮助建立客户、渠道、供应链、运营模式等壁垒。

1

自动驾驶价值:首要解决的是有和无,

而不是有和优的问题

静态来看,现阶段自动驾驶依然存在诸多问题:一方面商业模式仍在探索中,且自动驾驶实际运行效率与人工相比都不高;另一方面技术不成熟,无法完全去掉安全员,使用成本高;最后,性能不够稳定,影响使用体验。

即便存在这么多问题,大家对自动驾驶的热情依然不减。支撑自动驾驶持续发展的需求究竟在哪?我们认为:解决劳动力短缺问题、降本增效、提升司机驾驶体验是关键需求。其中,劳动力短缺是核心矛盾,自动驾驶首要解决的是有和无的问题,而不是有和优的问题。

(一)司机短缺已成「灰犀牛事件」,补充需求非常迫切

(1)劳动力供给持续减少

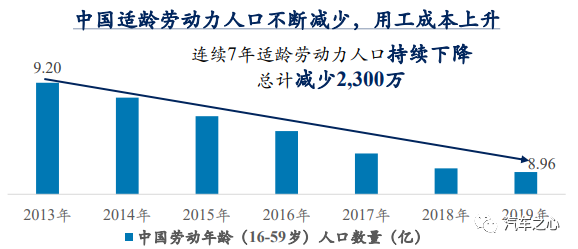

根据前瞻经济学人的统计,自 2013 年以来,我们适龄劳动力人口持续下降,7 年时间累计减少了 2300 万人。

结合历年出生人口数据,可以得知我国正在逐渐步入老龄化社会,适龄劳动力人口减少的问题在短、中期内没有逆转的可能。

上图数据来源:前瞻经济学人

劳动力供给减少导致的用人短缺,最先影响工作环境艰苦、体验差、收入低的行业和岗位。而且,随着生活水平的提高,大部分适龄劳动力、尤其是年轻人不再愿意到干线、矿山、港口等场景当司机。

我们曾经访谈一个头部零担公司,他们旗下司机的平均年龄每年增长 0.8 岁,公司只能一再放宽司机年龄要求,然而还是有很多司机年龄超过要求,他们对未来司机招聘表示担忧。

快递、配送行业也存在类似情况,因为招不到骑手,不少配送站点被迫撤销。

(2)需求不断增加

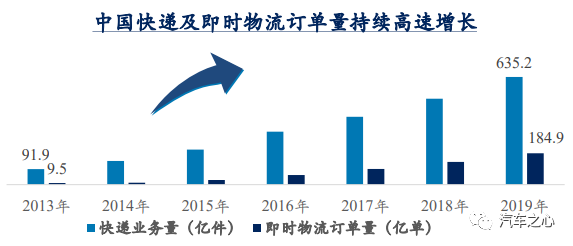

以末端配送领域为例,2013 年,中国快递及即时物流订单分别为 91.9 亿单和 9.5 亿单,2019 年增长到 635.2 亿单和 184.9 亿单。

2019 年即时物流同比增速高达 33.71%,而且依然保持着高速增长。

数据来源:前瞻经济学人

在公路运输领域,中国公路运输市场规模大、从业人员多,据交通运输部统计数据,截至 2020 年年底,我国道路货运从业人员 1728.73 万人,基数巨大。

同时,根据国家统计局的数据,行业需求持续增长,2013 年到 2025 年的预期复合增速为 8.5%。

(3)自动驾驶是解决司机短缺问题的主要方案

在劳动力供给减少和需求不断增加的双重影响下,司机短缺已成「灰犀牛事件」。

虽然大家也在做自动驾驶以外的方案探索,比如在末端配送等场景探索无人机、机器狗等方案,但综合下来自动驾驶解决司机短缺问题确定性最高,最值得期待。

「司机短缺」这一主要矛盾,对自动驾驶领域的商业分析很重要。

以无人物流小车为例,无人物流小车目前确实因为无法上楼,跟人工配送相比服务体验有所下降,不少人为此担心其商业逻辑不够通顺。

但我们实地调研发现,已经有非常多的社区、园区,因为人力不足而无法提供配送上楼、到家服务,或者因为管理需求、防疫需求而禁止配送人员进入园区或上楼。

我们认为,即使不考虑未来小机器人或人机协作解决上楼问题,无人物流小车的商业模式也是合理的。因为,在人力供给短缺并且日益加剧的现状下,未来需要权衡的不是有和优的问题,而是有和无的问题。

(二)降本增效:虽远必至

(1)自动驾驶可以大幅降低成本

技术成熟并去掉安全员以后,自动驾驶成本优势明显。以下结合具体场景说明。

矿山:矿用宽体车一般需要 3 名驾驶轮班,一台车每年司机费用需 30 万元左右,自动驾驶套件成本按 50 万元计算,假设按 5 年折旧。综合下来,自动驾驶技术成熟后,一台车每年可节省近 20 万元成本。并且,自动驾驶套件成本未来还有比较大的下降空间。

无人物流小车:根据我们调研,目前部分企业无人配送车整车成本能做到 20-25 万元左右,多位无人配送从业者表示,无人配送车在未来 3 年内会实现规模化量产和商用,整车成本会逐步降至 10 万元以内。以骑手工资约 10 万元每年计,技术成熟以后,若按 3 年折旧,无人物流小车每年可节省成本数万元。

港口:现阶段自动驾驶套件整体成本 20-30 万,其中主要为激光雷达,还包括计算平台、 GPS、惯导和摄像头等。我们测算自动驾驶以后,每年成本方面亦可以节省 20 万左右。

可以预测,在自动驾驶技术成熟以后,拥有自动驾驶技术的公司在成本上会有较大优势。

(2)自动驾驶有助于扩大经营规模

以干线重卡为例,目前运营方非常分散,以中小车队为主,根据 Wind 和运联智库的数据显示,2020 年 50 辆以上的大型运输企业仅占全行业 6.7%。

我们访谈干线物流运营公司管理人员得知,车队规模的主要限制影响因素之一是司机招聘和管理难度大,司机群体工作辛苦且较少与外界接触,管理难度大。

未来无人化后,将不再存在司机招聘和管理的难题,到时候随着信息化的同步发展,运营公司的管理效率和规模将大幅提升。

(3)自动驾驶有衍生其他业务的可能

自动驾驶技术壁垒高,自动驾驶运营公司在形成运力网络后可以向上下游延伸。

比如,末端配送公司形成网络效应后可以切入售卖,广告等业务,营业收入可以从传统的配送费转移到商品销售。干线自动驾驶公司形成足够大的运力网络后,往下可以直接跟货源方对接,往上可以直接往主机厂的角色转移。

(三)提升司机驾驶体验将成为商用车行业发展趋势

自动驾驶功能可以提升司机的驾驶体验,这在乘用车领域已经得到验证,乘用车「消费品」属性更强,有不少车主愿意为自动驾驶功能付费。商用车的「工具」属性更强,购买逻辑和乘用车存在差异,同时在商用车场景中,车辆的所有方往往不是司机本人。

如果自动驾驶功能短期内只能提升司机的驾驶体验和安全性,而不能实现大幅度降本增效,车辆所有方是否会愿意为自动驾驶功能买单?

我们认为,提升司机驾驶体验将成为商用车行业发展趋势。即使自动驾驶功能不能完全省掉司机,但只要能改善司机驾驶体验,将有不少购买方愿意付费。主要有以下原因:

(1)目前的重卡司机中「夫妻店」的比例非常高,这种情况下,购买方就是使用方,购买方对驾驶体验很敏感。在跟司机的访谈中我们了解到,如果能实现 ACC、AEB 自动换道等高级辅助驾驶功能,有不少司机表示愿意额外付费。

(2)人力短缺已经非常严峻,即使重卡的购买方不是使用方,购买方也有动力通过改善司机的工作环境和驾驶体验,以降低司机的招聘难度。

2

长尾场景和供应链是主要挑战

自动驾驶行业的确定性非常高,且前景令人心动,但发展依旧存在诸多挑战。行业龙头 Waymo 经过了 10 多年的努力,在商业化上并不令人满意。国内虽然百花齐放,但除了部分特定场景外,批量落地的时间表依然不够明确。

落地到底存在哪些挑战呢?我们认为最大的挑战在于长尾场景和供应链,路权和商业模型并不是主要阻碍。

(一)长尾场景是最主要的技术难点

长尾场景的解决是自动驾驶技术最大的难点。自动驾驶技术的难度不在底层架构和算法框架,这些方面已经有成熟的方案,各家自动驾驶公司在方案上已经不存在本质的差异,即使有也会随着研发的推进被逐渐抹平。

自动驾驶落地真正的拦路虎在于长尾场景问题的解决,长尾场景是落地的关键,也是自动驾驶公司之间竞争的决胜手。

为什么长尾场景是拦路虎?自动驾驶功能是基于 AI 算法实现的。以目前的技术,AI 算法只能完成之前被训练过的任务,与能够基于先验知识进行推理的通用型人工智能有本质区别。

这意味着,如果想让自动驾驶车辆克服各种场景,就必须把这些场景提前找到并训练。常见的场景特别好找,但是有很多特殊的场景非常难碰到,也就是所谓的「长尾场景」。

理论上,我们只可能无限逼近而不可能彻底找到所有场景,所以没有解决的「长尾场景」太多,自动驾驶的事故率、故障率将居高不下,不仅严重影响安全,也会因为需要各种接管而无法规模化、商业化复制。

(二)供应链离满足需求仍有差距

一方面,现有的辅助驾驶供应链难以满足自动驾驶需求。辅助驾驶在行驶中以司机为主,智能驾驶系统进行辅助,自动驾驶则以智能驾驶系统为主,司机辅助,甚至完全无需司机。二者在设计理念和功能上存在很大区别,比如自动驾驶对安全要求更高,需要足够在冗余备份。

目前,辅助驾驶供应链难以完全复用到自动驾驶产品上,但是市场上真正大规模出货的是辅助驾驶产品,对大部分供应商来说,自动驾驶配套的部件开发难度高且暂时没有批量订单,研发动力不足。不少自动驾驶公司有针对场景的定制化开发需求,但供应商配合度不够高。

以底盘线控相关的部件为例,如果要实现自动驾驶,一定要有冗余,且有些功能需专门开发,比如在矿山场景,矿用车辆的底盘冗余设计就很难简单套用公路卡车的方案。因此,目前不少自动驾驶公司已经被逼到亲自下场做底盘相关的研发。

另一方面,自动驾驶相关的传感器尚未成熟。一些针对自动驾驶开发的传感器比如激光雷达、芯片等也还处于迭代中,离车规尚有距离。

而且,商用车比乘用车使用工况更复杂,比如矿山场景,道路环境差、昼夜温差大,冬天室外作业温度很低,一般的激光雷达没法满足要求。

(三)路权和商业模型不是主要阻碍

除了长尾场景和供应链的挑战以外,很多人还会想到路权和商业模型。但我们认为从长期来看,这两点不是主要的阻碍。

首先讨论路权。目前,我国政府确实对自动驾驶车辆的路权开放有限,但目前距离技术成熟还需要一定时间,我们相信等到自动驾驶技术成熟以后,路权不是主要阻碍。

一方面,政府对自动驾驶技术普遍保持开放和支持的态度,北京和深圳,已经在积极推进相关立法。另一方面,政府主要担心是自动驾驶车辆的安全性,自动驾驶技术成熟以后,可以大大消除政府对安全性的顾虑。

其次是商业模型的问题。我们在上文简单分析了几个自动驾驶场景的商业模型,从测算结果来看,实现 L4 以后降本效果非常明显。

另外还有两个因素值得关注。第一,人工成本在不断往上涨;第二,自动驾驶套件的成本会随着产业链的成熟和放量不断下降,目前依然有很大的下降空间。

综合来看,自动驾驶的商业模型一旦过了拐点,效益会越来越明显。因此,从长期来看,商业模型不是主要的阻碍。

3

专注场景,是自动驾驶商用落地的必由之路

(一)在干线物流场景,高级辅助驾驶产品依然有价值

提升司机驾驶体验将成为商用车行业发展趋势。在 L4 实现之前,商用车将长期处在高级辅助驾驶阶段,很多人在分析其自动驾驶商业价值时仅从降本增效的角度分析,并质疑其在省人、省油,安全等方面的效果。

但是在 L4 实现前,高级辅助驾驶能提升司机驾驶体验,且会有客户为此功能付费。

这对干线自动驾驶公司非常重要,这表明在 L4 落地前的漫长时间里,干线自动驾驶公司可以通过高级辅助驾驶产品过渡,而不用担心在漫长的时间里仅有研发而难有收入。

(二)专注场景:自动驾驶关键的致胜策略

技术中「长尾场景」是技术竞争的决胜手。要解决好长尾场景的问题,一是通过实践寻找,二是通过推衍寻找,这两种方式都需要深入场景。很多长尾问题没法通过仿真模拟,只有深入场景才能发现。同时,深入场景才有机会对场景产生足够深入的了解,这是推衍新长尾场景的前提。

自动驾驶最终的竞争是商业闭环的竞争,技术以外还有客户、渠道、供应链、运营等因素,不同场景的客户、渠道、供应链、运营模式有非常大差异,这些因素在实际商业化运作中非常关键,只有深入场景才能建立优势。

因此,在自动驾驶的竞争中,专注场景是关键的致胜策略。