![]()

节点财经

节点财经红星美凯龙财报里的向好与变坏,资本如何衡量?

文 / 七公

出品 / 节点财经

依托“轻资产、重运营、降杆杆”战略的稳步推进,红星美凯龙(601828.SH、01528.HK)交出了一份有进步的“成绩单”。

财报显示,2021年,红星美凯龙实现营业收入达155.1亿元,同比增长9.0%;归母净利润达20.5亿元,同比增长18.3%。

与此同时,根据弗若斯特沙利文(Frost & Sullivan)统计,2021年红星美凯龙零售额占家居连锁商场份额的比重为17.5%,继续位列第一,其市场份额几乎是第二名至第五名的总和。

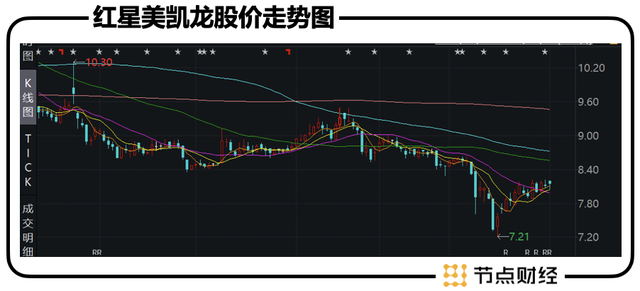

然而,业绩和排名的喜悦似乎并没有传导至资本端。于财报发布次日,红星美凯龙的股价收跌0.73%,整体仍在底部徘徊。

那么,问题到底出在哪里?

/ 01 /

向好:自营商场收入增加

负债率有所降低

红星美凯龙往轻资产转型已有时日,即控制自营商场规模,着重委管商场运营,由自建商场收租走向为他建商场提供授权贴牌、咨询管理等服务。

截至2021年末,公司经营了95家自营商场,278家委管商场,分别较上年末净增加3家、净增加5家,加上战略合作商场等,总经营面积2230万平方米,比2020年多出24.8万平方米 。

从各业务情况看,占营收大头、能贡献高利润的还是自营商场。

2021年,红星美凯龙自营商场收入达80.9亿元,同比增长21.1%,占总收入比重从2020年的46.9%扩大到52.2%;出租率为94.1%,相较2020年提升了2.0个百分点,甚至超过了2019年同期的93.4%。

从这个层面讲,红星美凯龙的“基本盘”算是稳住了,且有更加向好的趋势。对于一家老牌企业来说,面对市场的大风大浪,从低谷反弹,再完成超越,“防身术”的韧性和弹性足以被肯定。

委管商场这边,包括项目前期品牌咨询委托管理服务收入、项目年度品牌咨询委托管理服务收入、工程项目商业管理咨询费收入、商业咨询费及招商佣金,总收入为 32.56 亿元,较上年同期下降9.1%,但出租率略微提升至91.4%,2020年则为90.7%。

得益于核心业务的稳健增长,红星美凯龙的经营性现金流表现强劲。2021年,其经营活动产生的现金流量净额达53.8亿元,创三年内新高,同比增长29.4%,较2019年同期增长31.4%,高于疫情前水平。

就直观呈现的数据而言,在去年一年不确定性尚未完全消除的市场环境中,红星美凯龙展现了良好的复苏势头,但委管商场收入下滑,说明公司“轻资产、重运营”战略没有获得既定的成效。

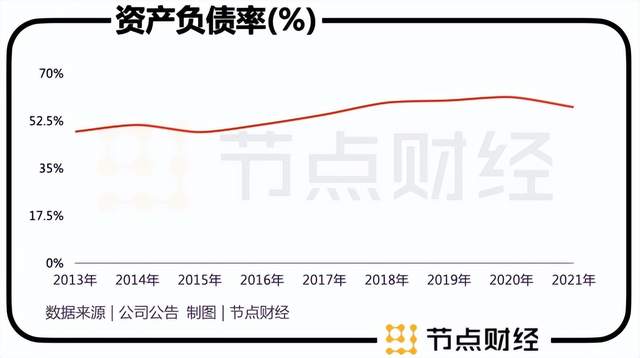

针对市场最为关注的债务问题,2021年红星美凯龙终于给自己“长脸”一回。

截至2021年末,其资产负债率57.44%,相较2020年年底减少了3.7个百分点,为2015年以来首次下降;计息负债同比减少63亿元,2021全年资本性支出较2020年节约17.6%。

多家券商也给予积极评价,认为降杠杆有一定程度的奏效。

值得一提的是,某单一指标好转,很多时候并不能从根本上论证什么,内里的辗转腾挪需要被重视,实实在在的规模更需警惕。

截至2021年末,红星美凯龙流动负债仍高达321.32亿元,总负债为776.56亿元。其中,短期负债185.04亿元。

为此,公司每年要支出巨额财务费用(主要为利息费用),2021年为24.61亿元,仅比2020年少0.03亿元,已经超过主营业务贡献的利润。

在“卖卖卖”模式开启一年多后,“超级包租公”手中的“余粮”还能剩多少?截至资产负债表日,其账面现金只有69.04亿元,距离覆盖短债很远,流动比率和速动比率也都处在有公开数据以来低位。

/ 02 /

变坏:四季度亏损

盈利能力持续下滑

尽管2021年的大考结果是双增长,但光大证券认为红星美凯龙业绩低于预期。

按照该券商此前预测,公司2021年营收和归母净利润值分别为165.27亿元、27.06亿元,尚存在6.6%、32%的差距。

究其原因,单四季度“掣肘”过分了。

2021年Q4,红星美凯龙营业收入41.59亿元,归母净利润为亏损0.18亿元,而2020年同期为营收47.09亿元、盈利0.01亿元,降幅高达11.7%、3571.09%,主要系资产减值损失、信用减值损失等。

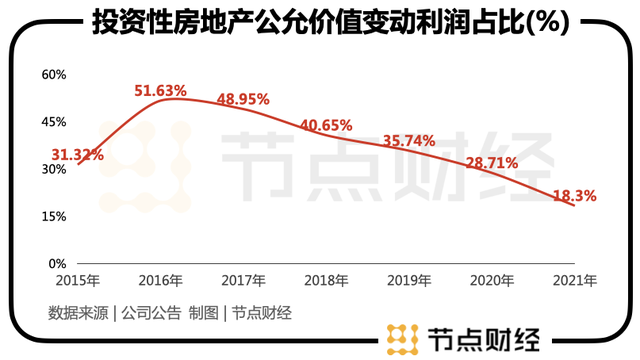

不过,这并不是最重要的。外界更操心本期靠投资性房地产公允价值变动增厚利润的力度有多大?

节点财经查阅财报,2021年红星美凯龙投资性房地产价值(95家自营商场的评估值)955.75亿元,占总资产比重为71%,规模比万科还高出约100亿。因为公司并没有将其放在固定资产中,所以每个报告期要做评估,升值增加利润,贬值扣减利润。

2021年,公司投资性房地产公允价值变动收益为3.74 亿元,占公司利润总额的比例为13.36%,较2020年下降4.29个百分点,占归母净利润比例为18.3%,较2020年下降超10个百分点,确实已比较克制。

毕竟在2015至2020年,红星美凯龙采用公允价值模式进行后续计量的投资性房地产公允价值变动产生损益分别为10.10亿元、17.54亿元、19.96亿元、18.20亿元、16.01亿元、4.97亿元,占各期归母净利润比例分别为31.32%、51.63%、48.95%、40.65%、35.74%、28.71%。

但若还原到现实社会,类似操作还是有很多漏洞。最近两年,商业地产低迷,不仅仅是中国,全球尽皆冰封。互联网上,以“抛售”、“撤离”、“断崖式下跌”为主旨的唱空文章随处可见。

远的不说,就拿近的上证e互动。3月7日,有投资者向红星美凯龙董秘提问,“花了80多万买了你公司一线城市的商铺,目前40万元都无法出手……你公司财务报告上的房产是按公允价值计算的,就是以同地段的住宅成交价格作为参考的。目前的商铺价格已经远远低于住宅价格。”

换言之,2020和2021年,红星美凯龙房地产公允价值变动为正缺少自洽逻辑,负增长和负收益差不多,而不是为利润添砖加瓦。

尽管红星美凯龙做出澄清,但投资者信不信就是另一回事儿了。

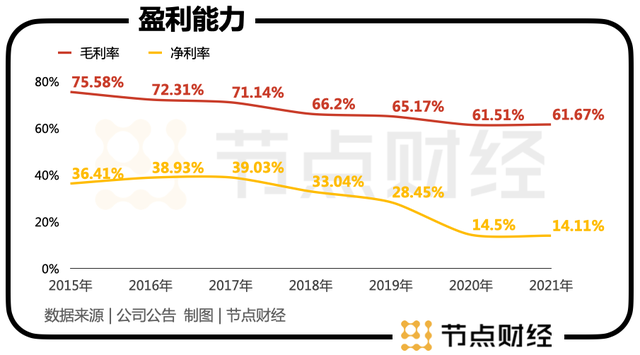

另外,在2020年盈利能力大幅下滑的基础上,2021年公司毛利率微增0.16个百分点,但净利率较2020年再度减少0.4个百分点。拉长时间轴,2015年之后,其毛利率和净利率就一直稳步向下。

总的来说,变好和变坏反向较量,市场似乎把红星美凯龙变坏的一面想的更“坏”。

截至4月7日,红星美凯龙股价报8.12元/股,远低于每股净资产12.4元;A股最新总市值为351.9亿元,远低于955.75亿元投资性房地产账面价值;专业性更强的港股则杀到彻底,总市值不足150亿港元。

/ 03 /

机会:高端化+大家居生态

红星美凯龙的主业是家具及家居装饰商场运营,作为商业地产的一个分支,受行业周期影响之大早已表露在外。

该背景下,公司把自身定位于“全渠道泛家居业务平台服务商”,尝试为顾客提供覆盖全装修过程的,个性化、高质量的家装服务以及更加贴近终端的购物体验。具体瞄准高端化+家装家居一体化。

先说高端化,最为知名的便是全国布局的1号店和至尊Mall。

其中,1号店集合高端电器和家居主流明星品牌,给消费者提供一站式服务;“时尚卖场明星”的至尊Mall走精品路线,专为高净值人群而生。截至2021年,红星美凯龙共有32家1号店、9家至尊MALL。

节点财经曾实地探访过美凯龙位于北京的1号店和至尊Mall店,切实感受就是冷清,太冷清。当然,这也是当下很多商场的样子。

并且相比较于苏宁和国美,红星美凯龙的高端店还是押注线下。在消费者线上购物习惯已经形成,而消费习惯又很难在短期内改变,红星美凯龙的高端突破一开始就附上“枷锁”。

AVC数据显示,2020年电商渠道对家电零售的贡献率经超过50%。

再来看家居家装。根据中国装饰行业协会数据显示,2015年至2019年,我国家装行业的市场规模持续增长,年复合增长率CAGR达到8.46%,2019年市场规模达到2.74万亿元,2020年因疫情冲击下滑至2.61万亿元。

红星美凯龙依托线下商场实体网络,截至2021年末,累计开设家装门店253家,覆盖全国200余个城市。

基于家具商场运营商的前端优势和品牌优势,以及十多年沉淀下来的家居消费用户画像和商品画像,红星美凯龙有赢在未来的潜质。

但赢在未来的潜质不代表就能赢,市场永远是动态的,消费喜好永远是变化的,泛家居行业尤其是。

由于进入门槛低,商品相对简单,赛道虽然拥有万亿体量,内里却是一个“小企业”众多的杂货铺,市场格局非常分散。对后入者来说,并不友好。

财报显示,2021年,红星美凯龙建造施工及设计收入、家装相关服务及商品销售业共计实现营业收入28.95亿元,2020年为28.92亿元,几乎原地踏步。

这意味着,红星美凯龙的新一条增长曲线其实不明朗。对于追求真金白银的二级市场来说,股价反转的拐点还没有到来。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任