![]()

财经无忌

财经无忌而浙江科发资本是由浙江大学等单位发起成立的专业投资机构,也是双枪的股东之一。

文 陈银

在双枪科技公布第三季度财报仅一天后,其公司特定股东宁波科发海鼎创业和杭州科发创业就拟合计减持不超1.83%的股份。

据悉,科发海鼎、科发创投的基金管理人和执行事务合伙人均为浙江科发资本管理有限公司,两者互为一致行动人。

而浙江科发资本是由浙江大学等单位发起成立的专业投资机构,也是双枪的股东之一。

股价破发,净利润大跌

公告显示,此次减持是为满足特定股东资金需求。不过,就双枪三季度业绩和股价而言,也确实不尽人意。

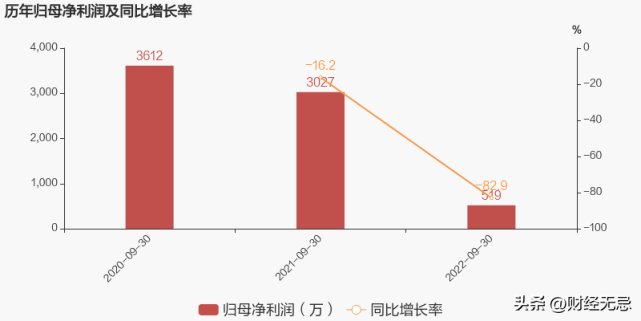

该公司前三季度营业收入为6.26亿元,虽然同比略有增长,但净利润却大幅下滑,仅为518.94万元,同比减少超百分之八十。

值得一提的是,这已经是双枪连续6个季度净利润下滑了。

且第三季度,双枪毛利率为34.31%,净利率为-5.87%,也均同比下滑。

二级市场也是同样惨淡 ,去年8月上市的双枪科技今年来股价一路走跌,受三季度业绩影响,目前已经处于破发状态,仅为20.68元/股。

双枪的净利润下降是多重因素叠加结果。

自2021年下半年开始,木材、不锈钢等原材料价格上涨,今年9月,多省木材价格更是全面上涨20-130元/立方,这使得双枪整体毛利率有所下降。

今年以来,双枪也在不断推进线下市场,下沉到四、五线城市,销售费用也随之上升。

拥抱新渠道,成本承压

从公告上看,净利润下滑的背后与其市场营销驱动的增长模式也有很大关系。

郑承烈曾表示,“电商会逐渐成为未来主流,双枪科技必然将加大电商布局”。近年来,双枪确实陆续开展了小红书、抖音、拼多多以及传统淘系、京东等平台的线上业务,不断拓展新兴电商渠道。

还通过“品牌代言人+大主播”形式,不断加大品牌宣传力度。

与此同时,线上销售额也水涨船高。2018—2021年电商渠道销售额分别为9573.69万元、1.40亿元、2.32亿元,2.75亿元。

但随着双枪的电商销售额大幅增加的是其销售费用也在不断增加。2021年,双枪销售费用近2亿,同比增加近40%,今年上半年,仅广告费用就超200万,而去年上半年这一费用还不到80万。

其实相比营销费用增加,投资回报比越来越低是企业更需要担心的事情。据悉,2021年,快手月活用户的成本相比2020年都翻了一倍,其他行业可想而知。

接下来,持续扩宽线上市场的双枪,营销成本还有大幅增加的可能。

为成为“苹果”上下求索

今年以来,双枪大规模布局竹产业,陆续拟在庆元、安吉、资溪投资建设毛竹项目,年加工超50万吨,努力实现产供销一体化流程的构建。这一流程下来,其毛利率未来或将迎来上涨。

国际竹藤中心副主任尹刚强称,今年11月,中国政府将联合国际竹藤组织共同发出“以竹代塑”倡议。这对于双枪科技来说也是个发展契机。

但此前,双枪集团董事长郑承烈称,双枪科技要“先成为富士康,再成为苹果”。可见,其最终目标是开发出有别于市场主流的产品,提升产品价值。

目前来看,双枪想要像苹果一样实现技术层面颠覆式创新,则道阻且长。一方面,双枪研发专利虽不少,但颠覆性创新技术几乎没有,另一方面国人对筷子高端化的需求不高。

而且今年前三季度,双枪研发费用同比也有所下降。成为“苹果”的道路更加艰难了。