![]()

-

电商

拼多多脱离成长期,估值逻辑改变了吗

电商 | 2023-03-21 15:08

新立场NewPosition

新立场NewPosition

费用效率降低,抽成力度增加,是“收割期”的典型特征

3月20日下午,拼多多发布了2022全年和Q4业绩报告。财报显示,拼多多第四季度营收为398.2亿元,相较于去年Q4的272.3亿元同比增长46%。这个增速在中概股互联网公司里面应该是最快的,但由于仍然弱于分析师预期的419.5亿元,拼多多美股盘中一度大跌超过18%,最终收跌14.17%。

同时相对意外的是,在营收不及预期的情况下,拼多多Q4调整后每ADS收益达到了8.34元人民币,比市场预估的7.55元人民币高了10.5%。这可能是由于投资者普遍预期海外业务Temu的投入会拉低本季盈利表现,而且四季度的利润率指标确实相较前两个季度有明显下滑。

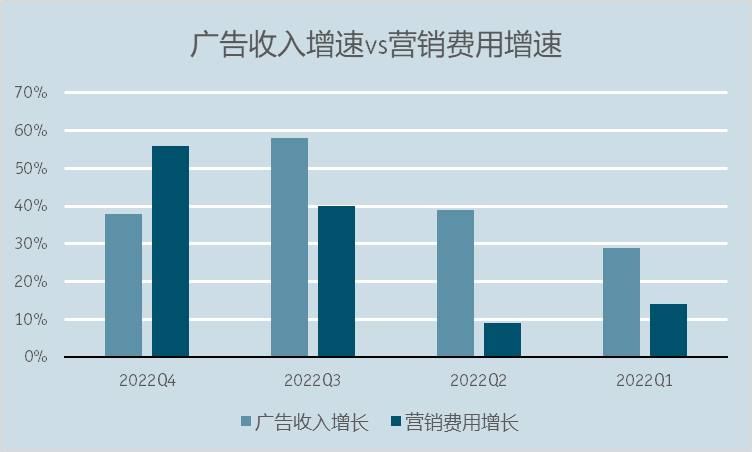

具体到第四季度的财报结构里,首先值得关注的地方是本季度营销费用大幅增长了56%,这个增速比拼多多通过平台获得广告收入对应的38%增速快了不少。在过去三年里,只有2020年Q1和2021年Q4出现过这种情况,并且二者差值不超过10个百分点,远低于本季度的18%。

如果新增的这部分营销费用主要用于Temu的海外市场推广,那还在预期之内。但这同时也意味着,管理层在电话会议上说的Temu未在财务上对母公司造成明显影响的判断有些失实。相反,如果这个现象出现的原因,是拼多多国内业务的营销费用增速,超过了对应的广告收入增速,那说明Q4拼多多买量的效率相比前期大幅下降。

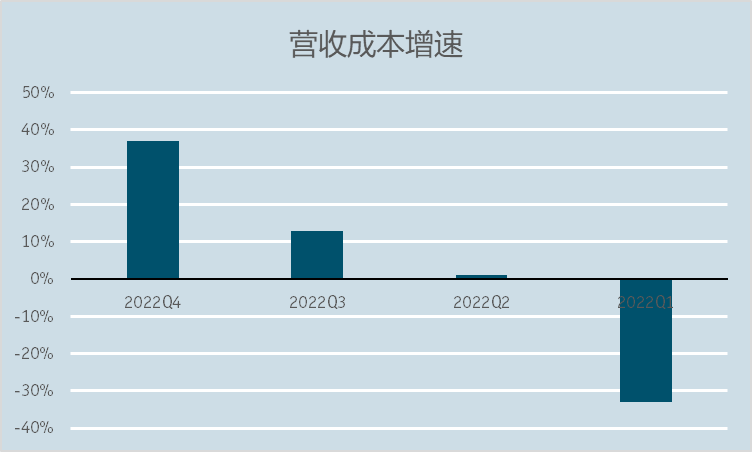

Q4财报里另外一个反常之处是成本的显著增长。拼多多2022年Q4的营收成本是89.3亿元,相比去年同期的65.2亿元大增了37%。与之形成对比的,是拼多多2022全年的营收成本从前一年的317.2亿元,降低了1%至314.6亿元。

财报对此给出的解释是去年Q4服务器供应商提供了一次性的返利,以及本季度履约成本的增加。但实际上,拼多多最后两个季度的成本都呈现出明显的递增态势,这大概也是Temu业务成本投入导致的“财务影响”。

过去一段时间,拼多多大幅提高了平台的take rate,最终反映到财务报表上,实现了高速增长的广告收入和交易收入。某种程度上讲,虽然管理层坚称拼多多仍然处于成长期,但上述的变现动作表明公司其实已经在迈向收获期。在这个过程中,投资者对拼多多的估值逻辑也在调整,关注重点落在拼多多的货币化率能提到什么水平。

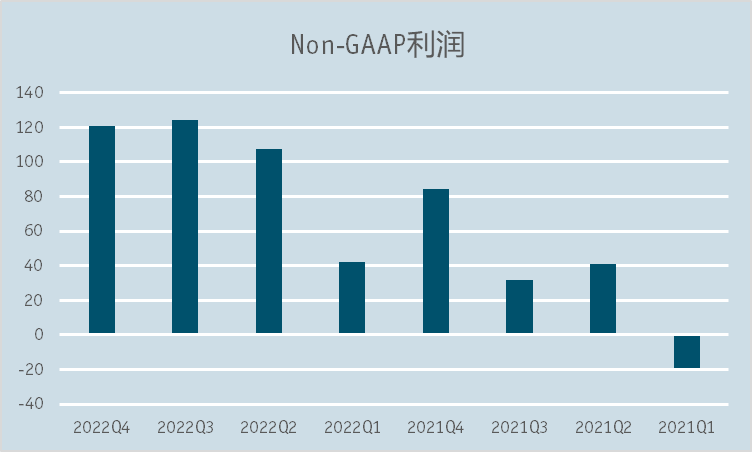

财报显示,这个季度拼多多的Non-GAAP盈利为121.06亿元,如果再扣除掉股份激励的24.86亿元,实际盈利只有96亿左右。而上个季度,拼多多的Non-GAAP盈利为124.47亿元,如果扣除掉股权激励的18.65亿元,实际盈利只有106亿左右。如果再往前推两个季度,扣除股权激励后的实际盈利分别为89亿元和27亿元。

这表明拼多多货币化率的提升已经趋近天花板,这或许才是昨晚拼多多股价大跌的原因。在投资者看来,拼多多近来几个季度的高增长并非源于GMV的良性增长,而是因为平台加大了从商家那侧抽成的力度。显然,这种高take rate的调整,会对电商平台的长期发展带来负面影响。

一个难以免俗的事实是,拼多多可能也要跟国内其他电商平台,抑或是互联网行业的大环境一样,向高速成长期做最后的告别了。

不过幸运的是,Temu在国外市场的前期探索还比较顺利,这有机会给拼多多建立第二曲线。不过考虑到抖快等兴趣电商平台的崛起,以及京东刚刚推出的百亿补贴,电商行业的存量竞争已然刺刀见红。

在Temu迈向新大陆的同时,拼多多还得守好根据地。

*题图及文中配图来源于网络。

-END-

本文由新立场NewPosition投稿一鸣网,本文仅代表作者个人观点,文章非经授权请勿转载,

向一鸣网投稿,请点击投稿按钮,详情请参阅《一鸣网投稿须知》。

互联网人都在关注的微信号

难道你还没有关注?