![]()

星图金融研究院

星图金融研究院深陷困境的房企们在短短几天内经历了冰火两重天。

深陷困境的房企们在短短几天内经历了冰火两重天。

7月24日,中央政治局会议不再提及“房住不炒”,转而强调“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,地产政策迎来重大拐点。

在中央为房地产政策重新定调后,各部门也接连重拳出击。7月28日住建部长倪虹在企业座谈会中谈到,未来将支持刚性和改善性住房需求、降低购买首套住房首付比例和贷款利率、实施“认房不用认贷”。北京、广州、深圳和上海等一线城市也先后表态,会积极促进房地产市场平稳健康发展。

政策回暖下,市场也做出积极回应,Wind房地产指数自7月24日之后大幅上涨,截至8月9日,指数涨幅已经达到了8.53%。

然而,不少投资者仍然对房地产行业心存疑虑,“房地产行业会不会像日本那样陷入‘失落的三十年’?整个行业都在下行,政策还能救得起房地产吗?涨了这么多,房地产板块还值得加仓吗?”

同日本大不相同

市场上不乏将中国比作90年代日本的声音,认为中国很可能重蹈日本的覆辙,在房地产泡沫破裂后进入漫长的衰退期。然而,粗暴地将两个迥然不同的经济体进行比较,很可能犯下刻舟求剑的错误。

综合来看,中国和日本在经济、政策、供求方面存在较大的差异,中国的房地产行业并没有走到“死胡同”。

日本房地产泡沫破裂,归根结底还是因为日本央行不恰当的紧缩政策。在日美签订《广场协议》后,为了对冲日元升值出口下行带来的负面影响,日本央行连续调降政策利率,扩大货币供给,大量资金源源不断地流入房市,资产泡沫就此开始膨胀。而随着经济回暖,日本央行又多次提高政策利率,大藏省也开始限制不动产贷款增速,货币与信贷双重紧缩下,日本房市泡沫自然难以为继。

中国当前并没有实施紧缩货币的动力。相较日本而言,中国在货币政策方面具有更大的自主权,更注重“以我为主”。尽管人民币汇率近年来“大开大放”,但央行还是保持了较好的战略定力,预计外部压力并不会成为央行实施调控的阻碍。考虑到国内通胀压力处于低位,稳增长仍是主要矛盾,央行仍有较大动力维持宽松。

房地产政策冒然收紧也是日本房地产泡沫破裂的重要原因。税制改革后,日本政府自1992年起开征0.3%的地价税,在不动产的流转和继承环节也相继提高了税率,这些政策大大降低了房产类资产的吸引力,导致大量的抛售盘。

相比之下,中国地产行业当前仍处于政策呵护期。在中央定调房地产供求关系发生重大转变后,地产政策也迎来了拐点。从住建委强调支持刚性和改善型住房需求、降低首付比例和贷款利率,再到央行指导商业银行调整存量房贷利率,各地政府强调因城施策,适时优化调整房地产政策,可以看出,政策的大方向仍是刺激房地产需求,扶持房地产行业健康发展,政策短期内无转向之虞。

从供求上来看,日本供给充裕,而中国仍处于紧平衡的状态。日本在1988年人均住房间数达到了1.52间,供给已经相对充裕。而根据七普数据,我国2020年城镇人均住房间数仅为1.06间,10年间人均仅增长0.13间,按照均速外推,2023年人均约为1.10间,相较日本仍有较大的差距,仅与日本70年代初水平大致相当。考虑到2020年之后房地产投资和销售减速,实际值只会更低,我国房地产供求基本均衡,但远未达到充裕的状态。

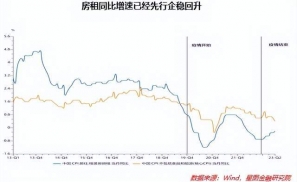

房租所代表的价格信号也可以佐证供给紧张。疫情前房租上涨速度始终高于核心CPI,租房需求一直较旺盛。疫情期间,房租同比增速突然大幅下降,可能是因为疫情管控等打击了租房需求。疫情管控放开后,房租同比增速与核心CPI走势分化,先行企稳回升,表明疫情影响消散后,租赁需求随即快速回暖,也从侧面证明房屋供给仍然偏紧,从而驱动房租回升。

本轮地产因何下行,如何对症下药

从上文复盘来看,本轮地产行业收缩与海外常见的货币紧缩导致泡沫破裂并不相同,这也可以自房价的温和衰退中得到验证,可以看到,本轮房价并没有像日本那样出现剧烈的下跌。

本轮房市行情走低的根本原因在于疫情冲击居民的资产负债表及现金流量表,导致居民收入预期不稳定、对房价预期趋于下行。具体而言,22-30岁人群是购置新房的主力军,然而,16-24岁人口就业人员调查失业率持续上升,打压新购住房需求,房价下行带来的财富效应减退和债务收入比的上升又损害了置换欲望,不利因素叠加使得地产需求恢复受阻。

此前偏紧的房地产政策进一步压抑了地产需求的释放。各地政府通过在购买资格、贷款条件、首付利率等方面设置门槛,提高了购买房地产的机会成本,对于本轮地产周期的下行起到了推波助澜的作用。

房企信用风险高企同样影响了居民的投资预期。2020年后,随着政策的逐渐收紧,房企融资困难,流动性颇为紧张。违约事件频发,甚至蔓延至头部房企,居民“大而不倒”的信仰被打破,风险偏好进一步下降,导致销售景气度下滑,地产行业进入负反馈主导的螺旋下行通道。

找到本轮地产行业下行的关节所在之后,政策就可以自供需两端对症下药。

从需求端来看,要想扭转地产周期的下行趋势,长远来看,最根本的还是要稳定经济增速,提高主力购房人群收入水平,恢复居民投资信心。短期内,则可以通过降首付比例、降低房贷利率、换购住房税费减免、“认房不认贷”,降低投资地产的机会成本,刺激释放地产的潜在需求。

除了挖掘住房等传统需求之外,政策端还可以创造新需求,例如国务院提出的“城中村改造”、“建造平急两用设施”,可以为地产市场引入增量。

从供给端来看,当前房企仍面临较大的融资困难,改善房企流动性仍是当务之急。日前,多家头部房企遭遇兑付危机,显示房企流动性压力仍然较大。政策端可以通过精准实施差别化的信贷政策,多渠道满足房地产企业合理的融资需求,缓释当前房地产企业的经营压力,保证房地产企业经营稳定,地产行业供需循环贯通,正常运转,打破当前的“居民-房企”螺旋下降的负反馈机制。

地产行业还能进场吗

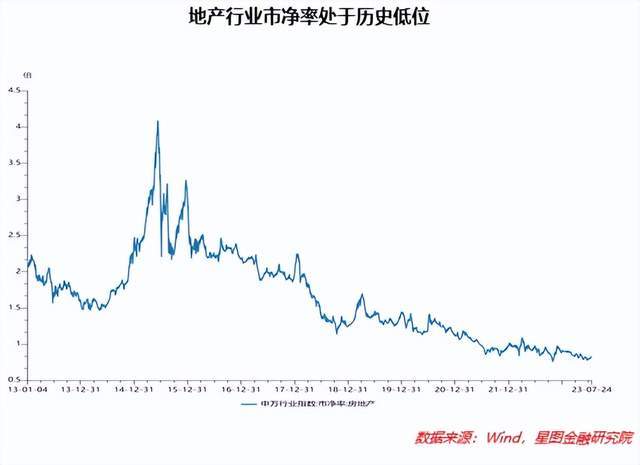

悲观预期充分体现,股价处于安全区间。在房地产业大幅下行后,市场悲观情绪已经在股价中充分得到体现,当前行业整体市净率持续下行,已经持续低于“1”关口,股价整体已经下行至高性价比区间,胜率和赔率均相对较高。

供给侧剧烈出清,现有标的有望充分受益。2023上半年共有106家房企被发布破产文书,当前供给侧大幅出清,部分实力较弱的中小企业,甚至头部房企被震荡出局,现存企业的资产负债表也受到了创伤,投资意愿较低,未来供给端将相对乏力,随着需求逐步回暖,现有标的市场份额将逐渐扩大,业绩也有望自底部逐步企稳回升。

政策呵护态度明显,业绩估值共振有望实现“戴维斯双击”。在政治局会议定调后,地产行业迎来政策密集期。中央多部门会合地方政府动作频频,未来地产行业量价有望企稳,带动企业利润改善。市场情绪也有望在“钟摆效应”作用下回摆,带动行业整体估值回升。地产企业市值有望创出新高。

总而言之,房地产行业当前仍存在左侧布局机会,此时入场仍有望抓住地产股的“主升浪”。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟